Zabawa sylwestrowa: gdzie i za ile?

2009-12-29 10:43

Przeczytaj także: Noc sylwestrowa na kredyt?

Eksperci radzą, że gdy już sprecyzujemy nasze plany na ostatnią noc 2009 roku, które wymagają sfinansowania, powinniśmy zastanowić się, jaki produkt bankowy będzie dla nas najbardziej odpowiedni - tradycyjny kredyt gotówkowy czy zadłużenie poprzez kartę kredytową?

- Dobranie odpowiedniego środka kredytowania powinniśmy zacząć od analizy naszych możliwości finansowych. Jeśli jesteśmy w stanie dość szybko spłacić zaciągnięty dług, to możemy pokusić się o kartę kredytową, jeżeli jednak na spłatę możemy przeznaczyć tylko niewielkie kwoty, to lepiej rozważyć tradycyjny kredyt – podkreśla Arkadiusz Rembowski ze Związku Firm Doradztwa Finansowego i Money Expert.

fot. mat. prasowe

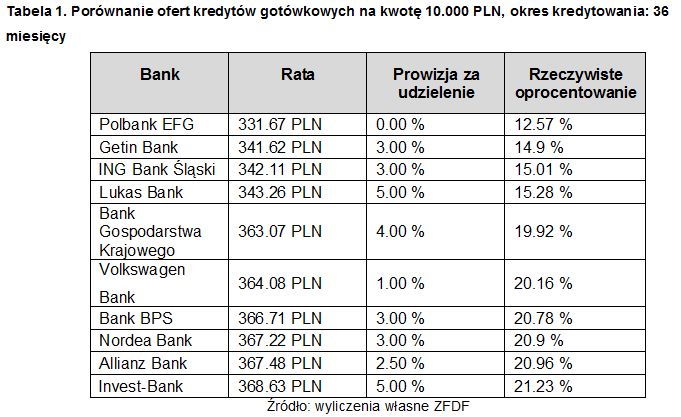

Porównanie ofert kredytów gotówkowych na kwotę 10.000 PLN, okres kredytowania: 36 miesięcy

Porównanie ofert kredytów gotówkowych na kwotę 10.000 PLN, okres kredytowania: 36 miesięcy

Tryumf karty?

fot. mat. prasowe

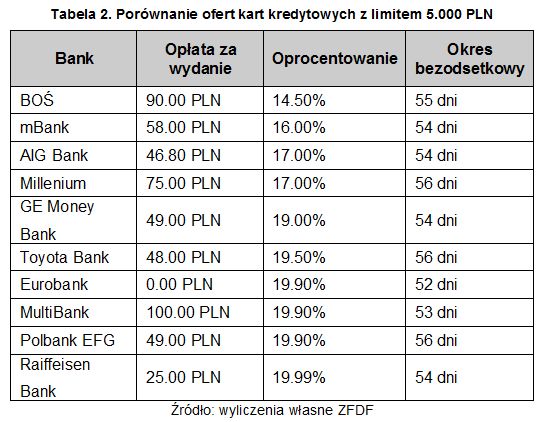

Porównanie ofert kart kredytowych z limitem 5.000 PLN

Porównanie ofert kart kredytowych z limitem 5.000 PLN

Zdecydowaną przewagą karty nad kredytem jest fakt, iż używana racjonalnie może generować stosunkowo niewielkie koszty. Jeśli całkowicie spłacamy zadłużenie w wyznaczonym okresie, to nie narażamy się na płacenie wysokich odsetek. Jeżeli jednak to nam się nie uda, to podlegamy znacznie wyższemu oprocentowaniu niż w przypadku tradycyjnego kredytu - ostrzegają eksperci ZFDF.

Eksperci zwracają uwagę, iż musimy także pamiętać, że karta kredytowa nie jest kartą płatniczą i wypłata z bankomatu będzie nas słono kosztować. Za każdą operację bank pobiera wysokie prowizje, a oprocentowanie podobnych transakcji sięga nawet 20%. Jednak elastyczność tego produktu i możliwość używania go wtedy, kiedy tego chcemy, w jakimś stopniu zmniejsza gorycz ponoszenia dodatkowych kosztów.

Bez względu na to, czy wybierzemy kartę czy kredyt, powinniśmy pamiętać o tym, aby racjonalnie podchodzić do zaciągania takich zobowiązań. Sylwester to tylko jedna noc w roku, a płacić za niego będziemy dłuższy czas - podsumowuje ZFDF.

Przeczytaj także:

Jak sfinansować bal sylwestrowy?

Jak sfinansować bal sylwestrowy?

Jak sfinansować bal sylwestrowy?

Jak sfinansować bal sylwestrowy?

1 2

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

Sylwester, zabawa sylwestrowa, karta kredytowa, karty kredytowe, kredyt gotówkowy

- Fotolia.com]")

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}