Rynek nieruchomości w USA: kolejne problemy

2009-11-17 01:20

Przeczytaj także: Nieruchomości komercyjne w USA w stanie hibernacji

Bez popytu na nowe nieruchomości (i przy przytłaczającej podaży) projekty deweloperskie są wstrzymywane, nowe budowy nie mają ekonomicznego uzasadnienia, a budynki oddawane do użytku nie znajdują najemców. Mówiąc innymi słowy, wszystkie komponenty decydujące o wartości nieruchomości komercyjnych ulegają pogorszeniu jednocześnie:

- spada odsetek użytkowanych nieruchomości,

- spadają czynsze,

- rośnie stopa zwrotu wymagana przez inwestorów (tzw. capitalization rate) – przy niższych przepływach pieniężnych zwrot kapitału początkowego musi być rozłożony na dłuższy okres.

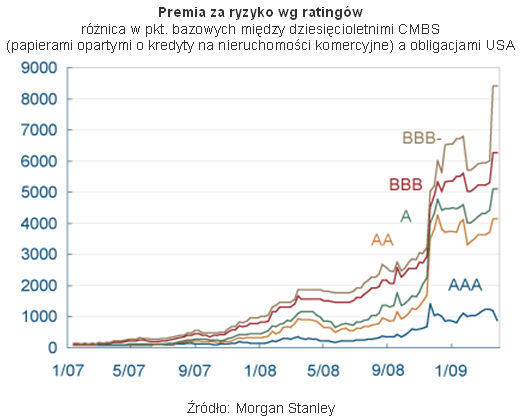

Zapomnijcie o refinansowaniu

Spośród trzech bilionów dolarów udzielonych kredytów, kredyty o wartości ok. 1,4 bln USD posiadają datę zapadalności do czterech lat. Konstrukcja kredytów na nieruchomości różni się od zwykłego kredytu hipotecznego na dom – transakcje z reguły zawierane są na krótszy okres, ok. 5-10 lat, a dłużnik najczęściej po okresie spłaty rat musi uiścić ostatnią wielką płatność, określaną mianem raty balonowej. Problem polega na tym, że do niedawna typowe źródła finansowania nie wchodzą już w grę, a to oznacza, że wygasające kredyty albo będą musiały zostać refinansowane na znacznie gorszych warunkach, albo uznane zostaną za nieściągalne, co jest równoznaczne z zajęciem nieruchomości przez bank i bankructwem dłużnika.

fot. mat. prasowe

Cytując słowa wypowiedziane przez Georga Sorosa „należy się przygotować na upuszczanie krwi”, zwłaszcza przez banki i firmy, które do inwestowania na rynku nieruchomości wykorzystywały dźwignię finansową. Na koniec tego niezbyt optymistycznego tekstu zaserwuję jeszcze kilka faktów:

- indeks cen nieruchomości komercyjnych w USA sporządzany przez Agencję Moody’s spadł o 41 proc. od października 2007 roku;

- Goldman Sachs prognozował we wrześniu 2009 roku, że ceny nieruchomości komercyjnych spadną do IV kw. 2010 roku o 17 proc.;

- w III kw. 2009 roku 17 proc. wszystkich powierzchni biurowych stało pustych (wg firmy badawczej Reis Inc.);

- w październiku 2009 roku wniosek o upadłość złożyła firma Capmark Financial Group, która w latach 2006-2007 udzieliła 60 mld USD kredytów na nieruchomości komercyjne.

Przeczytaj także:

Inwestycje w nieruchomości komercyjne: prywatny kapitał na prowadzeniu

Inwestycje w nieruchomości komercyjne: prywatny kapitał na prowadzeniu

Inwestycje w nieruchomości komercyjne: prywatny kapitał na prowadzeniu

Inwestycje w nieruchomości komercyjne: prywatny kapitał na prowadzeniu

1 2

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

nieruchomości komercyjne, kryzys w USA, rynek nieruchomości w USA, kryzys kredytowy, złe kredyty, inwestowanie w nieruchomości

Przeczytaj także

-

2023 rok na rynku inwestycyjnym oraz prognozy na 2024 rok

-

W jakie nieruchomości komercyjne lokują kapitał inwestorzy?

-

REIT-y na inflację. Dlaczego nie inwestujemy w nieruchomości komercyjne?

-

Co czeka rynek nieruchomości w Europie?

-

Inwestowanie w nieruchomości komercyjne: prywatny kapitał górą

-

Jakie nieruchomości komercyjne w centrum zainteresowania inwestorów w 2023 roku?

-

Inwestowanie w nieruchomości komercyjne ostrożne na początku 2023 roku

-

Inwestowanie w nieruchomości komercyjne - jaki będzie 2023 rok?

-

Globalny rynek nieruchomości w 2023 r. Od czego zależy stabilizacja?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}