Fundusz inwestycyjny: mniejszy czy większy?

2009-09-19 00:55

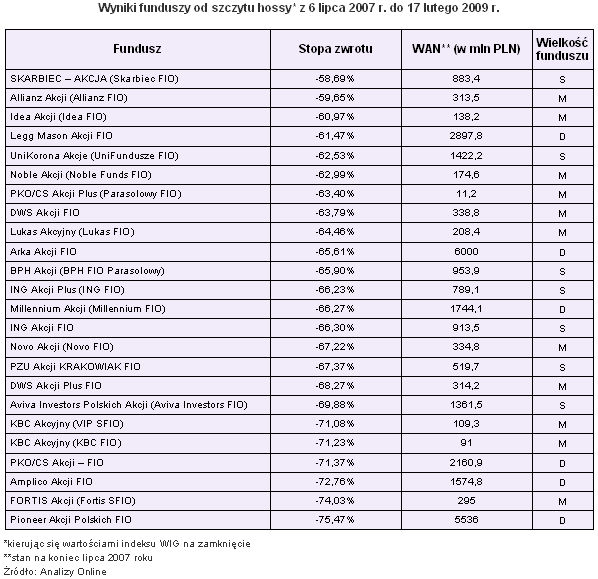

Wyniki funduszy od szczytu hossy z 6 lipca 2007 r. do 17 lutego 2009 r. © fot. mat. prasowe

Czy rozmiar ma znaczenie? Ten problem od zarania dziejów nurtuje przynajmniej połowę ludzkości. W Open Finance postanowiliśmy zmierzyć się z tym tematem, szukając odpowiedzi na pytanie, jaki fundusz jest lepszy: mniejszy czy większy?

Przeczytaj także: Jak dobrze wybrać fundusz inwestycyjny?

Fundusze w ramach jednej kategorii różnią się od siebie pod wieloma względami, m.in. w szczególnych zasadach doboru lokat do portfela, doświadczeniem zarządzających, kosztami, wynikami, itp. Fundusze różnią się też wielkością, czyli ilością zgromadzonych w nich pieniędzy, co fachowo określa się mianem wartości aktywów netto, w skrócie WAN.Pod względem zasobności portfele funduszy niekiedy bardzo się od siebie różnią. Największe spośród funduszy polskich akcji dysponują obecnie aktywami rzędu 3-4 mld zł, a w szczycie hossy, w połowie 2007 roku, aktywa funduszy zrównoważonych Arki i Pioneera znacząco przewyższały 7 mld zł. Oczywiście nie wszystkie są tak zasobne w gotówkę klientów. W tym samym czasie gdy obydwa wspomniane produkty biły rekordy popularności, fundusze zrównoważone PZU i KBC zarządzały aktywami w kwocie ok. 150-200 mln zł. Zatem, jak można się przekonać, biorąc pod uwagę przypadki skrajne, różnica w wielkości poszczególnych funduszy bywa kilkudziesięciokrotna. Tak jest również w innych popularnych kategoriach funduszy – akcji, stabilnego wzrostu, obligacji.

Skoro fundusze różnią się od siebie tak bardzo wielkością, to czy ma to wpływ na wyniki jakie osiągają? Czy małym jest łatwiej reagować na aktualną sytuację na rynku poprzez błyskawiczne przemodelowanie portfeli inwestycyjnych? Czy duże fundusze, właśnie z racji na wielkość, gorzej radzą sobie w chwilach zmiany trendu?

W Open Finance postanowiliśmy poszukać odpowiedzi na te pytania i przyjrzeliśmy się, jak radziły sobie fundusze akcji polskich w okresie bessy (licząc od lipca 2007 do połowy lutego 2009) oraz w okresie wzrostów trwających od lutego br. do teraz. Stopy zwrotu zestawiliśmy z WAN, jakimi uwzględnione fundusze dysponowały w miesiącu, w którym rozpoczął się dany trend – czy to spadkowy czy wzrostowy, czyli odpowiednio w lipcu 2007 i lutym 2009.

W poniższej tabeli dokonaliśmy podziału funduszy ze względu na ich wielkość. Literka S oznacza fundusze, które uznajemy jako małe, o aktywach do 500 mln zł; litera S to fundusze o średnich aktywach – od 500 mln do 1,5 mld, a litera D to fundusze o WAN przekraczającym 1,5 mld zł.

fot. mat. prasowe

Wyniki funduszy od szczytu hossy z 6 lipca 2007 r. do 17 lutego 2009 r.

Wyniki funduszy od szczytu hossy z 6 lipca 2007 r. do 17 lutego 2009 r.

Przeczytaj także:

Nowe fundusze sektorowe w ofercie TFI

Nowe fundusze sektorowe w ofercie TFI

Nowe fundusze sektorowe w ofercie TFI

Nowe fundusze sektorowe w ofercie TFI

oprac. : Bernard Waszczyk / Open Finance

Przeczytaj także

-

Fundusze akcji najkorzystniejsze w 2010?

-

Które fundusze inwestycyjne zyskowne w 2009?

-

Fundusze TFI stawiają na bogatych

-

Ocena ryzyka inwestycyjnego funduszy

-

Fundusze obligacji: wysokie zyski to przeszłość

-

Straty funduszy z bessy trudne do odrobienia

-

Fundusze inwestycyjne XI 2009

-

Fundusze inwestycyjne: hossa trwa

-

Fundusze inwestycyjne X 2009

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}