Warto oszczędzać na wkład własny kredytu?

2009-07-23 14:04

Przeczytaj także: Jak uzbierać wkład własny?

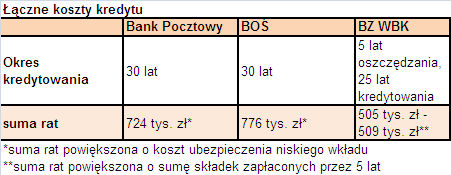

Suma opłaconych składek w ciągu pięciu lat wynosi, w zależności od wariantu od 51 do 54,6 tys. zł. W obliczeniach nie uwzględniliśmy dodatkowych kosztów związanych z oszczędzaniem, np. przelewów bankowych czy opłat manipulacyjnych oraz zmiany wartości pieniądza w czasie.5 lat oszczędzania i 25 lat spłaty kredytu

Po pięciu latach oszczędzania kredytobiorca, który zgromadził wymagane 60 tys. zł, zaciąga kredyt w BZ WBK na 25 lat. Zakładamy, że poziom oprocentowania nie uległ zmianie. W sumie przez 30 lat kredytobiorca z naszego przykładu wydałby (najpierw płacąc składkę co miesiąc, a potem spłacając ratę) od 577,8 tys. zł do 581,4 tys. zł w zależności od wariantu oszczędzania. To jest oczywiście duże uproszczenie, nie ma bowiem pewności osiągnięcia stopy zwrotu na założonym poziomie w ciągu pięciu lat, poza tym, w ciągu pięciu lat marże kredytowe z pewnością ulegną zmianie.

Obliczenia te wskazują jednak, że oszczędzanie na wkład własny może przynieść wymierne korzyści. W naszym przykładzie jest to oszczędność w zależności od wybranego wariantu oszczędzania oraz banku kredytującego, od 215 tys. do 271 tys. zł.

fot. mat. prasowe

Analizując korzyści płynące z oszczędzania na wkład własny trzeba jednak uwzględnić to, że zaciągając kredyt na 100%, kredytobiorca może dosyć szybko w nim zamieszkać. Tymczasem brak własnego lokum przez pięć lat może oznaczać konieczność ponoszenia wysokich kosztów najmu. Według majowego raportu szybko.pl i Expandera za wynajęcie jednopokojowego mieszkania trzeba zapłacić przeciętnie 1080 zł w Poznaniu, 1120 zł w Krakowie, 1300 zł we Wrocławiu czy 1460 zł w Warszawie. W przypadku Poznania po 60 miesiącach łączny koszt najmu wyniesie 64,8 tys. zł, a w Warszawie 87,6 tys. zł. To wciąż nie przekreśla sensu oszczędzania na wkład (mieszkając we własnym mieszkaniu też trzeba ponosić opłaty eksploatacyjne, ale są one znacznie niższe), jednak czyni je mniej opłacalnym.

Książeczka mieszkaniowa

Jakie możliwości oszczędzania ma osoba, która chce zgromadzić kapitał na wkład własny? Na rynku nie ma wyboru produktów stworzonych specjalnie z myślą o takim oszczędzaniu. Kiedyś popularne było oszczędzanie w kasie mieszkaniowej, objęte atrakcyjną ulga podatkową. W tym roku bank PKO BP reaktywował książeczki mieszkaniowe. Ich oprocentowanie zależy od zadeklarowanego okresu oszczędzania, wynoszącego 12, 24 lub 36 miesięcy oraz zgromadzonej kwoty. Minimalna pierwsza i kolejna wpłata to 200 zł. W przypadku osoby z naszego przykładu byłby jednak problem z oszczędzaniem w ramach książeczki przez pięć lat. Nie ma bowiem możliwości wyboru takiego okresu w momencie podpisywania umowy. Aby oszczędzać dokładnie przez pięć lat klient musiałaby wybrać okres roczny i następnie przedłużać go co roku przez cztery kolejne lata (można bowiem przedłużyć oszczędzanie tylko na taki okres, jaki został wybrany na początku). Jest to o tyle niekorzystne, że wybierając od razu dłuższy okres, klient otrzymałby wyższe oprocentowanie. W przypadku okresu 3-letniego oprocentowanie wynosi 4,3% do czasu zgromadzenia 10 tys. zł, 4,6% dla salda od 10 tys. zł oraz 5% dla salda ponad 50 tys. zł (dla 12 miesięcy jest to odpowiednio: 4%, 4,3% oraz 4,7%). Książeczki mieszkaniowe zwolnienie są z „podatku Belki”. Osoby, które je założą, mogą otrzymać zniżkę m.in. w prowizji z tytułu kredytu mieszkaniowego w PKO BP.

Przeczytaj także:

Wkład własny bardzo pożądany

Wkład własny bardzo pożądany

Wkład własny bardzo pożądany

Wkład własny bardzo pożądany

oprac. : K. Siwek, J. Węglarz / expander

Więcej na ten temat:

wkład własny, kredyty mieszkaniowe, kredyt hipoteczny, oszczędzanie, warunki udzielania kredytów, wkład własny kredytu

Przeczytaj także

-

Wkład własny kredytów hipotecznych. Ile Polacy przynoszą do banku?

-

Oszczędzamy na wkład własny

-

Nowy Ład: zakup nieruchomości bez wkładu własnego receptą na problemy mieszkaniowe?

-

Wkład własny w 2021 roku. Ile trzeba przynieść do banku?

-

Wkład własny barierą dla kupujących pierwsze mieszkanie. Rząd pomoże?

-

Jak Polacy zdobywają wkład własny?

-

Wkład własny zbierzemy w mniej niż 20 miesięcy

-

Jak zaoszczędzić na wkład własny?

-

Kredyty hipoteczne: niższy wkład własny

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}