Kredyt preferencyjny: ile zarabiają banki?

2009-05-15 13:03

Przeczytaj także: Kredyty z dopłatą od państwa: rosną marże

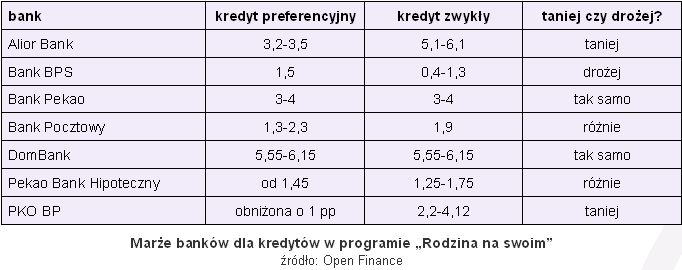

Można by oskarżać banki o to, że wykorzystują sytuację i na kredyty z „Rodziną na swoim” nakładają wyższe marże, ale... tak nie jest. Gdy przyjrzeć się ofercie banków mających kredyt preferencyjny, widać jak na dłoni, że warunki obu kredytów w danym banku są zwykle takie same lub podobne. Część instytucji w ogóle nie różnicuje marż (DomBank, Bank Pekao), część ma ją podobną (Bank Pocztowy, Pekao Bank Hipoteczny), a w niektórych kredyty z dopłatami są tańsze (Alior Bank i PKO BP). Jeden jedyny Bank BPS ma ofertę „Rodziny na swoim” nieco droższą, lecz gdy spojrzeć na rynek jako całość – teza o pazernych bankach upada. Szczegóły w tabeli poniżej.

fot. mat. prasowe

Marże banków dla kredytów w programie „Rodzina na swoim”

Marże banków dla kredytów w programie „Rodzina na swoim”

Ale marża to nie wszystko. Oprócz niej liczą się także prowizja oraz obowiązkowe ubezpieczenia. W tym przypadku mamy jeden przykład na plus i jeden na minus. Bank Pocztowy przy kredytach preferencyjnych pobiera prowizję niższą od normalnej (2,5 proc. zamiast 3 proc.), a DomBank ma obowiązkowe ubezpieczenie na 12 miesięcy kosztujące 2 proc. (zamiast 0,5 proc.).

Rządowe dopłaty do kredytów cały czas zyskują na popularności, lecz na razie nie ma podstaw, by ogłaszać, że banki zarabiają na tym kokosy, a już tym bardziej, że żerują na rządowej chęci pomocy potrzebującym. Owszem, dzięki pomocy rządowej rynek kredytów hipotecznych nieco się rozruszał i przychody banków wzrosną, ale nie ma w tym nic zdrożnego – przecież ktoś tych kredytów udzielać musi.

Przeczytaj także:

Rodzina na Swoim: mniejsze dopłaty

Rodzina na Swoim: mniejsze dopłaty

Rodzina na Swoim: mniejsze dopłaty

Rodzina na Swoim: mniejsze dopłaty

1 2

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

kredyt preferencyjny, kredyty z dopłatą, kredyt z dopłatą od państwa, dotowane kredyty, koszt kredytu

Przeczytaj także

-

Rodzina na Swoim: uwaga na pułapki

-

Kredyt z dopłatą tańszy niż wynajem

-

Rodzina na Swoim: banki ukrywają warunki

-

Program Rodzina na Swoim dostępniejszy

-

Co zrobić aby dostać kredyt z dopłatą?

-

Program Rodzina na swoim: oferty banków

-

Dla kogo kredyty hipoteczne z dopłatą?

-

Program Rodzina na swoim przystępniejszy

-

Kredyty z dopłatą coraz popularniejsze

![Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów [© Fotoksa - Fotolia.com]](https://s3.egospodarka.pl/grafika2/budownictwo/Budownictwo-mieszkaniowe-I-III-2024-o-55-8-wiecej-rozpoczetych-budow-259294-50x33crop.jpg "Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów [© Fotoksa - Fotolia.com]") Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów

Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów

{kind=link}