Światowe rynki obserwują stopy procentowe

2008-04-03 11:17

Działania banków centralnych wykazują się w ostatnim czasie narastającą dychotomią. Z jednej strony paniczna obawa europejskiej części finansowego świata przed inflacją, a z drugiej strony rozbuchany amerykański konsumpcjonizm podsycany paliwem z coraz mniej znaczącego dolara. Globalizacja rynków finansowych powoduje jednak, że ostrożni Europejczycy niemal tak samo ponoszą konsekwencje, jak rozrzutni Amerykanie - zauważa portal Bankier.pl.

Przeczytaj także: EBC ulżył Polakom

Gwałtownie obniżki stóp procentowych przez amerykański Komitet Otwartego Rynku Rezerwy Federalnej (FOMC) rozpoczęte w drugiej połowie ubiegłego roku pokazują skalę problemu. Im gwałtowniejsze były kolejne reakcje FOMC, tym większe było przekonanie uczestników rynku o nieuchronności katastrofy finansowej w Stanach Zjednoczonych. Wzrost awersji do ryzyka na rynkach finansowych w 2007 roku spowodowany przez problemy z wyceną instrumentów zabezpieczonych kredytami hipotecznymi typu sub-prime zachwiał wiarygodnością wielu uznanych wcześniej instytucji.

fot. mat. prasowe

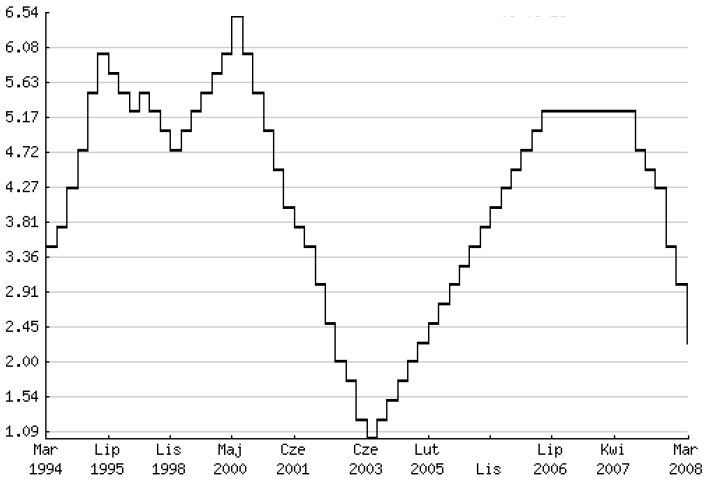

Stopa funduszy federalnych FED 2.25% 2008-03-18

Olbrzymie straty w 2007 roku takich banków, jak Merill Lynch, Citibank, Societe Generale lub UBS pokazują, że nawet najlepsi gracze nie dostrzegali lub nie doceniali zagrożeń w swoich systemach zarządzania ryzykiem. Z drugiej strony trzeba podkreślić, że problemy finansowe nie dotknęły wszystkich banków. Te, które świadomie ograniczały i alokowały ryzyko finansowe zgodnie z zasadami jego optymalizacji nie poniosły istotnych strat z inwestycji w sekurytyzacyjne papiery CDO - Unicredit, Grupa ING. Podjęte przez amerykańską administrację działania wzbudziły wiele kontrowersji (m.in. „interwencyjny” skup papierów hipotecznych, pomoc bankom inwestycyjnym). Widać jednak już pewne efekty. Wbrew pozorom większe problemy ma ECB - Europa po prostu ma zbyt wiele do stracenia.

Łączna wartość kredytów hipotecznych w USA przekracza 10 bln USD, a z tego około 13 proc. stanowią kredyty typu sub-prime udzielane klientom bez udokumentowanej zdolności kredytowej. W Europie zakres tego rodzaju finansowania (poza Wielką Brytanią) nie jest jednak tak powszechny. Średnia relacja wartości kredytów hipotecznych do PKB dla 27 członków Unii Europejskiej wyniosła na koniec 2006 roku 49 proc., a łączna wartość portfela kredytowego sięgnęła ponad 5,7 bln euro. Największy udział w akcji kredytowej miał rynek brytyjski, na którym funkcjonowały umowy kredytowe o równowartości blisko 1,6 bln euro. Relacja kredytów hipotecznych do PKB w Wielkiej Brytanii sięgnęła w ten sposób 87 proc. PKB . Charakterystyczną cechą rynku europejskiego jest znikoma wielkość kredytów sub-prime z uwagi na przewagę dwustopniowego modelu systemu finansowego z dominacją banków uniwersalnych lub specjalistycznych. Działania ECB mają w związku z powyższym inny charakter, niż decyzje w zakresie polityki monetarnej w Stanach Zjednoczonych. Ratowanie wiarygodności rynków finansowych ma zupełnie inny wymiar. Reakcja obronna banków centralnych w Europie ma na celu raczej ochronę przed inflacją. Koordynowanie działań interwencyjnych miało raczej charakter incydentalny dla upłynnienia rynków. Cele polityki pieniężnej wyraźnie się natomiast różnią. Podobnie jest z Polską.

Przeczytaj także:

Inflacja bez zmian - co zrobi RPP?

Inflacja bez zmian - co zrobi RPP?

Inflacja bez zmian - co zrobi RPP?

Inflacja bez zmian - co zrobi RPP?

oprac. : Maciej Ziętara / eGospodarka.pl

Więcej na ten temat:

rynek kredytów hipotecznych, stopy procentowe, stopy procentowe w USA, wysokość stóp procentowych

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}