Kredyt we frankach: przewalutować czy nie?

2007-10-25 12:29

Tak słabego franka nie było od 1999 roku. Według analityka portalu eHipoteka.com kredytobiorcy, którzy zdecydowali się na kredyt akurat w tej walucie mogą dziś czuć ogromną satysfakcję. Jeśli ktoś 4 lata temu zadłużył się na 200 000 PLN we franku szwajcarskim, to dziś do spłaty ma o prawie 40 000 PLN mniej niż osoba, która w tym samym czasie zaciągnęła kredyt w złotych polskich.

Przeczytaj także: Przewalutowanie kredytu: kiedy jest opłacalne?

Jak w sytuacji rekordowych poziomów wartości złotego mają się zachować Ci co mają kredyty walutowe i Ci co dopiero zamierzają zaciągnąć kredyt hipoteczny? Tych pierwszych na pewno dręczy pytanie czy przewalutować obecny kredyt. I jeśli tak, to na jaką walutę? Ci drudzy z kolei stoją przed dylematem, czy złoty może być jeszcze mocniejszy i czy nadal warto podejmować ryzyko kursowe wybierając kredyt we frankach szwajcarskich.Odpowiedź nie jest jedna. Niezależnie od wszystkiego w pierwszej kolejności należy zastanowić się nad prawdopodobieństwem kontynuacji umacniania rodzimej waluty. Makroekonomiczne dane wskazują, że to nie musi być koniec ery mocnego złotego. Zarówno wzrost gospodarczy, jak i coraz bliższa perspektywa wejścia do Strefy Euro, ciągle relatywnie wysokie stopy procentowe (zarówno nominale jak i realne), duży napływ funduszy europejskich sprawiają, że ostatnie rekordy wartości naszej waluty nie muszą być ostatnim jej tchnieniem. Co więcej, jest szansa, że umocnienie złotego będzie kontynuowane i niewykluczone, że w ciągu 2 lat kurs CHFPLN może spaść poniżej 2 złotych.

Przewalutować, nie przewalutować?

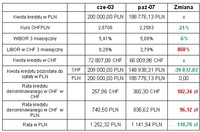

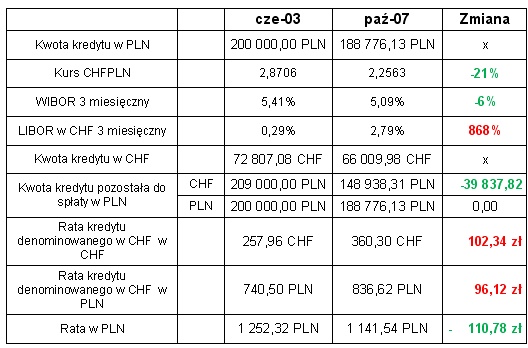

Tak ja pokazuje Tabela nr 1, osoby, który wcześniej zdecydowały się na ryzyko walutowe i skredytowały swoje mieszkanie we franku szwajcarskim, mogą dziś liczyć nawet kilkadziesiąt tysięcy złotych zysku. Co na niego się składa? Z jednej strony oszczędność w portfelu z uwagi na fakt, że płaciliśmy niższe raty kredytowe w porównaniu do droższego finansowania w złotówkach. Z drugiej strony jest to jeszcze wirtualny zysk wynikający z tego, że dziś mamy do spłaty mniej kredytu niż w analogicznym przykładzie dla kredytu w złotych polskich. Dlaczego zysk jest wirtualny? Dlatego, że de facto nie możemy go wziąć do ręki dopóki nie spłacimy kredytu. Obecnie więc w lepszej sytuacji są osoby, które sprzedają nieruchomość i spłacają jednocześnie kredyt (zabezpieczony na tej nieruchomości) denominowany we frankach szwajcarskich. Pokaźny zysk wynikający ze wzrostu wartości mieszkania, działki lub domy jest zwiększany przez mniejszą kwotę kredytu pozostającą do spłaty.

fot. mat. prasowe

Tabela nr 1 - Porównanie opłacalności kredytu w PLN oraz CHF w latach 2003 - 2007

Przeczytaj także:

Kredyty walutowe sprawiają kłopoty

Kredyty walutowe sprawiają kłopoty

Kredyty walutowe sprawiają kłopoty

Kredyty walutowe sprawiają kłopoty

oprac. : Marta Kamińska / eGospodarka.pl

Więcej na ten temat:

kredyt we frankach szwajcarskich, walutowe kredyty hipoteczne, przewalutowanie kredytu, kurs CHF

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}