Zakup mieszkania na kredyt z dopłatą wciąż niewygodny

2007-08-13 12:24

Przeczytaj także: Bezpieczny Kredyt 2% - jakie dokumenty będą potrzebne?

Dopłaty są dla wszystkich banków na tym samym poziomie. Jednak odsetki, jakie dostajemy z budżetu odejmowane są od raty pobieranej przez dany bank. W efekcie: im tańszy kredyt w banku, tym niższa będzie rata także po dopłatach. Uwaga! Do kredytów z dopłatami banki stosują z reguły wyższe oprocentowanie (o 0,5-1 pkt. proc.) niż w przypadku kredytów na zwykłych zasadach.

fot. mat. prasowe

Jak działają dopłaty do kredytów?

Sam mechanizm nie jest jednak taki prosty. Nie chodzi o zwrot połowy odsetek, które faktycznie płacimy. Z powrotem dostajemy nieco więcej.

Przeanalizujmy to na przykładzie. Pożyczamy 200 000 zł na 20 lat na zakup 50-metrowego mieszkania w Katowicach.

Bank najpierw obliczy tzw. stopę referencyjną. W naszym przypadku to 6,5 proc. (3-miesięczny WIBOR plus ustalona w ustawie tzw. marża - 2 pkt proc.). Następnie, od pozostającego do spłaty zadłużenia (a więc na początku będzie to 200 tys. zł) zostaną obliczone odsetki wg połowy stopy referencyjnej, a więc 3,25 proc. Przy pierwszej racie dopłata wyniesie 541,67 zł. W efekcie rata do zapłaty to 949,48 zł. Taką ratę równą zapłacilibyśmy gdyby kredyt miał oprocentowanie 1,33%.Dla porównania, rata bez dopłaty wyniosłaby 1491,15 zł (a w przypadku kredytu we frankach szwajcarskich 1260,44 zł).

Przy kolejnej racie odsetki do dopłaty będą liczone od kwoty zadłużenia pomniejszonej o to, co spłaciliśmy w pierwszym miesiącu. W drugim miesiącu dopłata wyniesie 540,56 zł a rata 950,58 zł. W ten sposób raty będą stopniowo rosnąć w trakcie trwania okresu dopłat. W ostatnim miesiącu ósmego roku (przy założeniu, że nie zmienią się stopy rynkowe) rata wyniesie ok. 1085 zł, a więc tyle, ile przy oprocentowaniu kredytu na poziomie 2,75 proc.

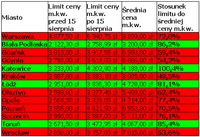

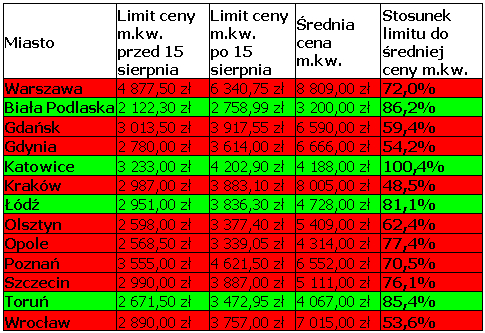

Sprawdziliśmy, jak w poszczególnych miastach po 15 sierpnia kształtuje się stosunek wyznaczonego ustawą limitu do średniej rynkowej ceny nieruchomości. Uznaliśmy, że jeśli obliczony wskaźnik jest wyższy niż 80% wtedy w danym mieście istnieje możliwość zakupu mieszkania z kredytem z dopłatą. W większości przypadków bowiem cena średnia m.kw. nie odbiega od cen najtańszych mieszkań o więcej niż 20%. Gdy limit jest niższy od średniej ceny w danym mieście, wtedy osoba, która chce skorzystać z dopłaty może wybierać tylko w tańszych mieszkaniach zlokalizowanych w gorszych dzielnicach. Taka sytuacja dotyczy Łodzi, Torunia i Białej Podlaskiej.

Generalnie w mniejszych miastach mieszkania z dopłatami powinny być bardziej dostępne. Nie sprawdza się to jednak w każdym przypadku. Do naszego zestawiania wybraliśmy Białą Podlaską, 60-tysięczne miasto powiatowe zlokalizowane w północnej części województwa lubelskiego. Średnia cenie m.kw. mieszkania w tym mieście wynosi 3200 zł i także jest wyższa niż limit w województwie lubelskim – 2758,99 zł.

Przeczytaj także:

Zakup mieszkania na kredyt przez singla coraz trudniejszy

Zakup mieszkania na kredyt przez singla coraz trudniejszy

Zakup mieszkania na kredyt przez singla coraz trudniejszy

Zakup mieszkania na kredyt przez singla coraz trudniejszy

1 2

Przeczytaj także

-

Bezpieczny kredyt 2%. Jak nie stracić dopłat?

-

Kredyty hipoteczne: przeciętny wkład własny to 150 tys. zł

-

Podaż i ceny mieszkań ustabilizowane. Co dalej?

-

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

-

Bezpieczny Kredyt 2% ograniczył zakup mieszkań za gotówkę

-

Kredyty z dopłatą przyciągnęły młodych w IV kw. 2023

-

Kredyt bez wkładu własnego wciąż dostępny. A co z mieszkaniami?

-

Bezpieczny Kredyt 2% na finiszu: za średnią pensję jeszcze kupimy wymarzone M3

-

60 tysięcy mieszkań kupili w III kw. 2023 roku młodzi Polacy

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}