Najlepsze lokaty i rachunki oszczędnościowe IV 2025 r.

2025-04-30 08:13

Przeczytaj także: Najlepsze lokaty i rachunki oszczędnościowe III 2025 r.

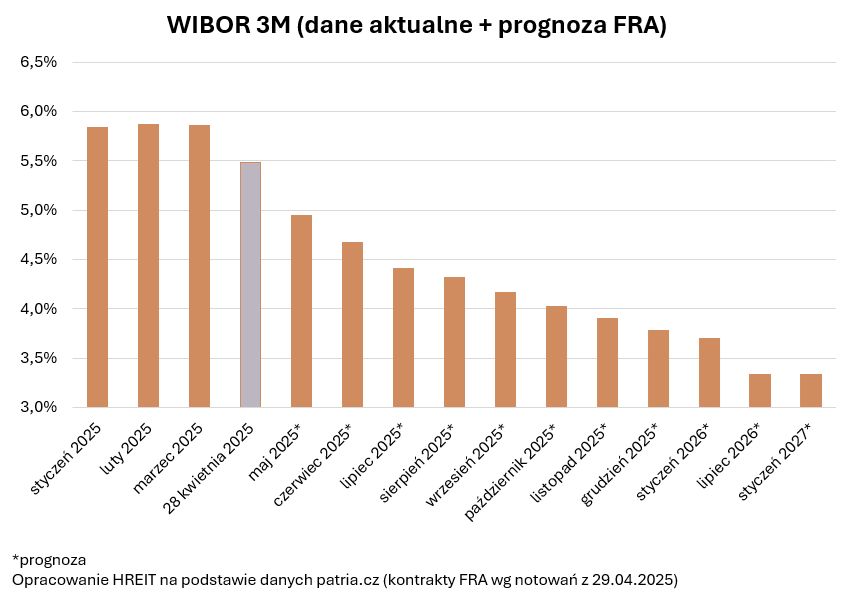

Jeśli wierzyć prognozom, to w środę po majówce Rada Polityki Pieniężnej obniży stopy procentowe w Polsce. Wiara w takie posunięcie jest tak duża, że jest już ono wkalkulowane w rynkowe notowania. Widzimy to w wyraźnej korekcie notowań WIBOR-u czy kontaktów terminowych na stopę procentową.")

fot. mat. prasowe

WIBOR 3M (dane aktualne + prognoza FRA)

Wiara w obniżkę stóp jest tak duża, że jest ona już wkalkulowana w rynkowe notowania. Widzimy to w wyraźnej korekcie notowań WIBOR-u czy kontaktów terminowych na stopę procentową.

Lawina cięć już się zaczęła?

Zmiany dotknęły już jednak nie tyko rynkowych notowań, ale też naszych portfeli. Niecały miesiąc po oficjalnej sugestii, że koszt pieniądza będzie w Polsce spadał, mamy już pierwsze cięcia oprocentowania w bankach. W naszym rankingu najlepszych lokat i rachunków oszczędnościowych zanotowaliśmy 5 instytucji, w których oferta depozytowa zdążyła już zostać pogorszona w porównaniu z sytuacją sprzed miesiąca. Może to być dopiero początek negatywnych dla oszczędzających zmian. Spora część wciąż jeszcze dostępnych ofert z oprocentowaniem na poziomie 7-8% jest ograniczona czasowo. Aktualne otoczenie nie sprzyja przedłużaniu tych promocji na dotychczasowych zasadach. Jeśli bowiem - zgodnie z prognozami - stopy procentowe zostaną w Polsce obniżone znacząco (nawet o blisko połowę w perspektywie 2026 roku), to i przeciętna lokata oferowana przez banki w już w 2026 roku może być oprocentowana na zaledwie 2-3%. Przy takiej konkurencjo trudno liczyć na to, że najlepsze promocyjne depozyty dalej będą kusiły oprocentowaniem na poziomie 7-8%.

Minister Finansów przyjmie więcej oszczędności

To, że nie mamy do czynienia ze zmianami przypadkowymi potwierdzają też ruchy poczynione przez rząd. Minister Finansów zdążył już bowiem ogłosić, że od maja oferować będzie zwykłym ciułaczom trochę gorzej oprocentowane obligacje detaliczne. Różnica nie jest duża, bo oprocentowanie większości detalicznych papierów ma być o 0,2 pkt. proc. niższe niż obecnie. Bardzo prawdopodobne jest jednak, że widzimy tu dopiero pierwszą zmianę z całego cyklu – szczególnie jeśli RPP też nie zatrzyma się na pojedynczym cięciu stóp. Takie ruchy zazwyczaj ożywiają popyt na papiery skarbowe, bo wielu oszczędzających chce załapać się jeszcze na obligacje emitowane na dotychczasowych (korzystniejszych) zasadach.

fot. mat. prasowe

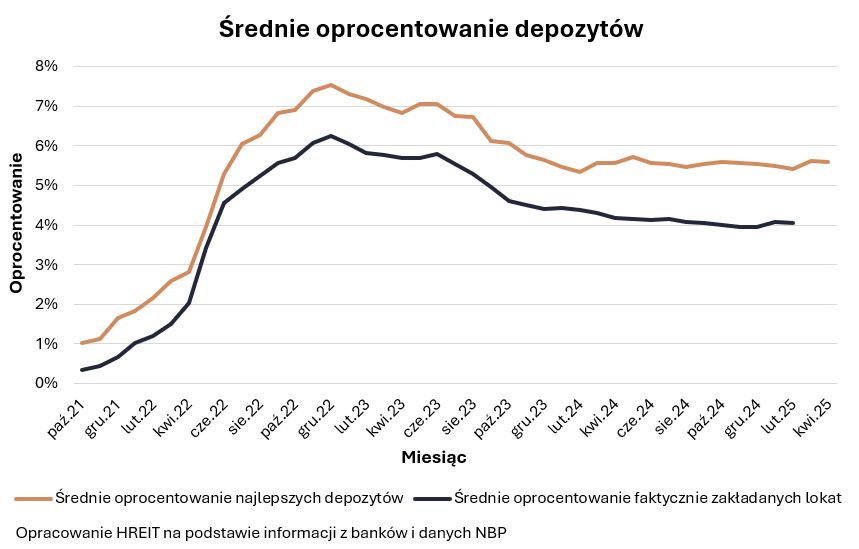

Średnie oprocentowanie depozytów

Najnowsze dane sugerują, że średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wyniosło w kwietniu niecałe 5,6% – wynika z najnowszych danych zebranych przez HREIT.

Pogarszanie ofert depozytowych znowu może przyspieszyć

Tymczasem najnowsze dane sugerują, że średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wyniosło w kwietniu niecałe 5,6% – wynika z najnowszych danych zebranych przez HREIT. To tylko kosmetycznie mniej niż przed miesiącem. Wciąż też mamy instytucje, które kuszą obietnicą zysków na poziomie około 8% w skali roku.

I choć jest to truizm, to nie powinno ulegać wątpliwości, że promocyjne lokaty są przeważnie obarczone szeregiem dodatkowych wymagań i limitów. Na kuszącym procencie ulokujemy zazwyczaj ograniczoną kwotę i tylko na kilka miesięcy, a do tego banki zwykle rezerwują najbardziej lukratywne propozycje dla nowych klientów lub co najmniej wymagają przyniesienia nowych środków.

(wysokość zysku, jaki możesz uzyskać z wybranej lokaty lub konta oszczędnościowego, obliczysz wykorzystując nasz bezpłatny kalkulator zysku z lokaty lub konta oszczędnościowego)

Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Do tego bardzo często, jeśli chcemy cieszyć się z wyższego oprocentowania, to musimy nie tylko regularnie zasilać konto lub utrzymywać minimalne saldo na rachunku, ale też aktywnie korzystać z usług płatniczych (karty lub BLIKa). Coraz więcej banków wymaga ponadto od osób korzystających z promocyjnych depozytów udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

W naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijamy oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Zwykła lokata to cień topowych ofert

Nie powinno więc ulegać wątpliwości, że poruszanie się w gąszczu promocji nie jest dla wszystkich. Dobitnie potwierdzają dane banku centralnego. Najnowsze zestawienie na temat przeciętnego oprocentowania lokat NBP opublikował za luty 2025 roku. Wynika z niego, że zanosiliśmy do banków pieniądze godząc się na przeciętne odsetki w wysokości około 4% w skali roku. To wyraźnie mniej niż stawka, którą kusi przeciętna promocyjna lokata i o połowę mniej niż proponują banki w ramach najbardziej lukratywnych ofert.

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe

Wciąż mamy instytucje, które kuszą obietnicą zysków na poziomie około 8% w skali roku.

Bartosz Turek, główny analityk

Najlepsze lokaty 2026? Średnie oprocentowanie spadło poniżej 4,7%

Najlepsze lokaty 2026? Średnie oprocentowanie spadło poniżej 4,7%

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}