Droższe mieszkanie - tańszy kredyt?

2006-11-28 09:30

Przeczytaj także: Kredyt mieszkaniowy: problemy ze spłatą

Jak widać gra może być warta świeczki. W zależności od kwoty zaciągniętego kredytu, 100 złotych oszczędności miesięcznie przełoży się na ponad 36 tys. złotych oszczędności w całym cyklu kredytowym – to wystarczy nawet na opłaty związane ze zmianą hipoteki (wykreślenie jednego banku i wpisanie nowego do księgi wieczystej) i opłacenie prowizji od kredytu, choć naturalnie należałoby poszukać takiej oferty, gdzie ta prowizja będzie niska lub nie będzie jej wcale.

Nie jest to jednak sztywna zasada. Obecnie banki prowadzą już bardzo urozmaiconą politykę w zakresie marż od kredytów hipotecznych. Dla jednych najważniejszym kryterium ustalania marż nadal będzie udział własny inwestora w inwestycji, dla innych wysokość pożyczanej kwoty (im jest wyższa, tym niższa marża). Inne z kolei naciągają na wysokie marże wszystkich klientów jak leci. Dlatego nie od rzeczy byłoby skontaktować się z doradcą finansowym, aby skorzystać z podpowiedzi.

Nie dla franka szwajcarskiego

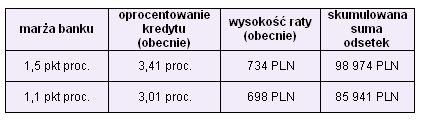

Cały powyższy wywód w zasadzie nie dotyczy – ogólnie rzecz biorąc, bo w pojedynczych wypadkach nad sprawą warto się zastanowić – kredytów denominowanych we frankach szwajcarskich. Marże odsetkowe spadają wprawdzie i w tym przypadku, co można sprawdzić na poniższym przykładzie, jednak jeśli bank się nie ugnie pod naszymi żądaniami, dodatkowym kosztem refinansowania będą spready walutowe doliczane zarówno przy spłacie starego jak i zaciągnięciu nowego kredytu. Zawsze można wprawdzie zablefować groźbą wypowiedzenia umowy kredytowej, ale czy bank da się na taki blef nabrać i obniży marże – tego nie wiadomo.

fot. mat. prasowe

Jak zmieni się rata kredytu w CHF

Założenia: kredyt o równowartości 200 tys. PLN zaciągnięty przed trzema laty na 30 lat. W wyliczeniach uwzględniono spadek kursu CHF w tym okresie oraz spready walutowe. Dla uproszczenia przyjęto, że kredytobiorca korzystał z karencji w spłacie kapitału i dopiero obecnie przystępuje do spłaty kredytu.

Mimo wszystko, biorąc pod uwagę zarówno niższe oprocentowanie kredytów we frankach szwajcarskich (w porównaniu od złotowych), jak i spadek wartości franka, kredytobiorcy i tak mają podstawy do zadowolenia – nawet jeśli nie uda się obniżyć marży odsetkowej banku.

Przeczytaj także:

Pułapki kredytowe

Pułapki kredytowe

Pułapki kredytowe

Pułapki kredytowe

1 2

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyt mieszkaniowy, kredyt hipoteczny, oprocentowanie kredytu, kredyt walutowy, kredyt we frankach szwajcarskich, spread, koszty kredytu

Przeczytaj także

-

Przewalutowanie kredytu a przychód podatkowy

-

Koszty kredytu: spread

-

Czy dziś warto jeszcze wziąć kredyt ze stałym oprocentowaniem?

-

Czy warto zmienić kredyt frankowy na złotowy?

-

Kredyt hipoteczny - czy warto przejść na stałe oprocentowanie?

-

Stała czy zmienna stopa procentowa?

-

5 rad dla zaciągających kredyt hipoteczny

-

Chcesz zaciągnąć kredyt hipoteczny? To musisz wiedzieć!

-

Jak porównywać kredyty hipoteczne?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}