Długa syntetyczna pozycja walutowa

2006-11-08 01:55

© fot. mat. prasowe

Omawiane dzisiaj syntetyczne pozycje walutowe (s.p.w.) są ciekawym sposobem na pokrycie strat na transakcjach terminowych. Źle ustawiony forward może wygenerować poważne straty jeśli rynek ruszy się w stronę inną od zamierzonej (dla importera - kurs kupna nie wzrośnie, dla eksportera - kurs sprzedaży nie spadnie; wówczas firma nie będzie mogła wykorzystać korzystnych warunków na rynku i poniesie stratę).

Przeczytaj także: Eksport czy import, czyli opcje put i call

Co więcej, firma musi jeszcze ponieść koszt struktury ukryty przez bank w pogorszonym kursie przeprowadzenia transakcji. Jeżeli dla firmy niekorzystny jest wzrost kursu, to jedną z możliwości pokrycia tej straty jest stworzenie długiej syntetycznej pozycji walutowej.Długą s.p.w. tworzy się przez kupno opcji call i sprzedaż opcji put z tą samą ceną wykonania i datą wygaśnięcia. Rozsądnym wyborem jest ustawienie ceny wykonania na poziomie zaforwardowanej transakcji. Wówczas każdy niepożądany ruch kursu (w tym przypadku – wzrost) będzie równoważony pozycją syntetyczną. Przykładowo, firma kupiła forward na sprzedaż 100 tysięcy euro za 2 tygodnie po kursie 3.8550, spot przy transakcji wynosił 3.8650, marża banku to 1 grosz. Dla uwidocznienia zalet s.p.w. załóżmy, że przez pierwszy tydzień kurs rzeczywiście spadał, potwierdzając słuszność decyzji firmy.

Wprowadźmy elementy dramatyczne. Dzieje się coś niedobrego dla firmy. Wyobraźmy sobie, że wskutek publikacji pewnych danych makroekonomicznych można oczekiwać wzrostu eurozłotego do 3.90. Trzeba reagować szybko, bo ruch kursu w górę skutecznie utrudni pokrycie powstającej straty (o tym dlaczego tak się dzieje – na przykładzie liczbowym poniżej). Kurs rośnie zbliżając się do 3.8550, analitycy są pewni, że wzrosty będą jeszcze większe. W okolicach 3.8550 można kupić opcję call i sprzedać opcję put na ten poziom. Właśnie w tym momencie ich ceny będą stosunkowo blisko siebie co sprawi, że długa syntetyczna pozycja będzie kosztować bardzo mało (celem firmy jest to, żeby jej koszt był niższy niż strata na transakcji FRA przy wzroście kursu do 3.90).

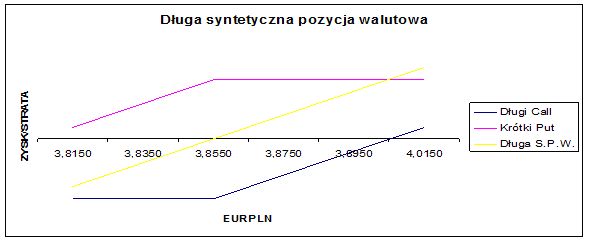

Gdyby firma zdecydowała się na stworzenie długiej s.p.w. to opcja kupna na poziomie 3.8550 przy kursie 3.87 będzie dużo droższa od opcji sprzedaży ze strike 3.8550 przy takim spocie. Pamiętajmy – celem przedsiębiorstwa jest rozsądne zminimalizowanie straty, która powstaje wskutek nieprzewidzianych okoliczności. Racjonalnym działaniem jest więc zminimalizować ją przy jak najmniejszym koszcie. Poniżej załączam diagram pokazujący funkcjonowanie długiej syntetycznej pozycji walutowej

fot. mat. prasowe

Jak widać, taka strategia doskonale imituje profil zysku posiadacza EUR nabytego po cenie 3.8550. Zyski ze strategii pokryją straty na strategii forward. Przedsiębiorstwo zabezpieczyło poziom 3.8550 „ze wszystkich możliwych stron”, pozbawiając się możliwości zainkasowania profitów ze spadku kursu. Zyski z FRA zostaną zniwelowane przez stratę na pozycji syntetycznej.

Firma postąpiła optymalnie, o ile jej przewidywania się sprawdzą. Lepsza minimalna strata związana z różnic między ceną opcji call i opcji put niż potężna strata ze źle położonego forwardu. Sama historia (tj. spadek, a potem niespodziewany wzrost kursu) wcale nie jest taka nieprawdopodobna, na jaką wygląda. W praktyce często właśnie takie „historie” zniechęcają przedsiębiorstwa do zabezpieczania transakcji walutowych. Dysponując odpowiednią wiedzą co do możliwości oferowanych przez derywaty i znajomością reguł rządzących rynkiem można znaleźć wyjście nawet z najbardziej beznadziejnej sytuacji.

Przeczytaj także:

Walutowe kontrakty terminowe problemem

Walutowe kontrakty terminowe problemem

Walutowe kontrakty terminowe problemem

Walutowe kontrakty terminowe problemem

oprac. : Piotr Denderski / AFS

Więcej na ten temat:

pozycja walutowa, syntetyczne pozycje walutowe, pozycja długa, ryzyko walutowe, kontrakty terminowe, transakcja forward, opcje call, opcje put

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}