Ugoda frankowicza z bankiem - wady i zalety

2020-12-10 13:51

Czy ugoda frankowicza z bankiem jest korzystna? © Philipp Kobel - Fotolia.com

Przeczytaj także: Jakie perspektywy dla frankowiczów na 2024 rok?

Coraz więcej kredytobiorców zadłużonych we frankach szwajcarskich decyduje się na sądową batalię w celu unieważnienia umowy. KNF i NBP sugerują więc bankom, że aby uniknąć dalszych pozwów i ogromnych kosztów, powinny proponować frankowiczom ugodę. Miałaby ona polegać na tym, że raty i zadłużenie zostałyby przeliczone w taki sposób jakby kredyt od początku był udzielony w złotych, a nie we frankach.Zalety ugody z bankiem

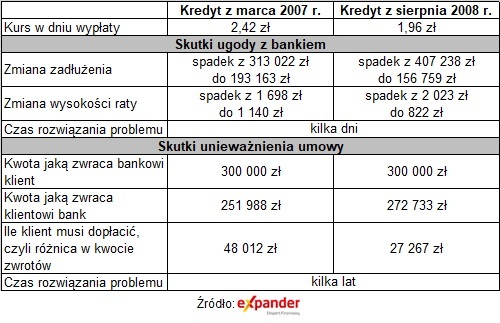

Dla kredytobiorcy największą zaletą ugody byłoby to, że nie musiałby czekać wielu lat na rozstrzygniecie sprawy w sądzie. W ciągu kilku dni możliwe byłoby drastyczne obniżenie raty kredytu i zadłużenia. W przypadku kredytu na kwotę 300 000 zł na 30 lat, zaciągniętego w sierpniu 2008 r. takie przekształcenie zmniejszyłoby zadłużenie z 407 238 zł do 156 759 zł. Rata spadłaby z 2023 zł do 822 zł. Należy jednak dodać, że skala zmniejszenia zadłużenia i raty w dużej mierze zależy od kursu po jakim został w przeliczony kredyt. Powyższe wyliczenia zostały wykonane dla kredytu udzielonego w najgorszym możliwym momencie, czyli wtedy gdy kurs CHF wynosił jedynie 1,96 zł.

W przypadku kredytu wypłaconego, gdy kurs był wyższy, korzyści będą mniejsze. Przyjmijmy, że kredyt na 300 000 zł, na okres 30 lat, został wypłacony w marcu 2007 r., gdy kurs wynosił 2,42 zł. Wtedy ugoda obniży zadłużenie z 313 022 zł do 193 163 zł, a rata spadnie z 1 698 zł do 1 140 zł. Rata w tym przypadku spadnie więc o 558 zł, podczas gdy w przy poprzednio analizowanym kredycie aż o 1 201 zł.

Wady ugody z bankiem

Ugoda daje jednak znaczne mniejszy spadek zadłużenia niż uznanie przez sąd są umowy kredytu za nieważną od początku. To powoduje, że bank musi klientowi oddać zapłacone już raty, a klient bankowi kwotę jaką pożyczył bez żadnych odsetek. W przypadku analizowanych przez nas kredytów klienci muszą oddać bankowi pożyczone 300 000 zł, a bank im sumę zapłaconych dotychczas rat. Czasami może się zdarzyć, że ta suma przekroczy kwotę kredyt, ale w wielu przypadkach to klient będzie jednak musiał dopłacić bankowi różnicę. W przypadku analizowanych przez nas kredytów z 2007 i 2008 r. taka dopłata wyniesie odpowiednio 48 012 zł i 27 267 zł. To pozostałe zadłużenie jest więc znacznie niższe niż 193 163 zł czy 156 759 zł pozostałe po zastosowaniu ugody. Warto jednak pamiętać, że na taki efekt trzeba czekać wiele lat i nie ma 100% pewności, że sprawa zakończy się w taki właśnie sposób. Ponadto kredytobiorca zwykle musi oddać część uzyskanych korzyści (spadek zadłużenia) kancelarii prawnej, która go reprezentowała w sądzie.

fot. mat. prasowe

Skutki ugody i unieważnienia umowy o kredyt w CHF na kwotę 300 000 zł

Wyliczenia dotyczą kredytów na kwotę 300 000 zł na 30 lat.

Założenia do wyliczeń

Wyliczenia dotyczą kredytów na kwotę 300 000 zł na 30 lat. Dla kredytów we frankach przyjęto marże na poziomie 1,3% (z sierpnia 2008 r.) i 1,4% (z marca 2007 r.), a tych w złotych po 1%. Uwzględniono, że kurs w dniu wypłaty został przez bank obniżony o 3% spreadu, a kurs spłaty rat zawyżony o 3% do sierpnia 2011 r. czyli do czasu wejścia w życie ustawy antyspreadowej. W przypadku ugody założyliśmy, że różnica w poziomie zapłaconych dotychczas rat nie zostanie wypłacona/spłacona od razu, lecz bank o taką kwotę skoryguje zadłużenie w kredycie złotowym, co przełoży się na ratę nowego kredytu.

Na co powinni przygotować się frankowicze?

Na co powinni przygotować się frankowicze?

oprac. : Jarosław Sadowski / expander

Przeczytaj także

-

Frankowicze złożą w 2024 roku o 30 proc. więcej pozwów niż w 2023

-

Konsumenci unieważniają kredyty we frankach - a co z przedsiębiorcami?

-

Kredyty frankowe. Banki, sądy i gospodarka przed historyczną próbą

-

Kredyty frankowe: banki odczują spór z frankowiczami

-

Kredyt we frankach vs złotowy. Co mogą ugrać frankowicze?

-

Kredyty frankowe: nowy wyrok TSUE przyniesie kolejną rewolucję?

-

Sądy przyspieszyły w sprawach frankowych

-

Kredyt we frankach na 6 mln zł - przedsiębiorca wygrywa z Alior Bank

-

Frankowicze nie odpuszczają. Coraz więcej pozwów

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]](https://s3.egospodarka.pl/grafika2/budownictwo/Budownictwo-mieszkaniowe-I-VI-2024-o-43-wiecej-rozpoczetych-budow-260983-50x33crop.jpg "Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]") Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

{kind=link}