WIBOR ma spadać. Kredyty mieszkaniowe jeszcze tańsze?

2019-12-11 10:46

Kredyty mieszkaniowe jeszcze tańsze? © Jaroslaw Grudzinski - Fotolia.com

Kredyty mieszkaniowe w złotówkach nie tylko nie zdrożeją, ale już niedługo mają być tańsze niż dziś – taka przyszłość wyłania się z aktualnych notowań kontraktów terminowych na stopę procentową. To dobra wiadomość dla kredytobiorców, choć warto pamiętać, że nie zawsze prognozy rynkowe się sprawdzają – przestrzega HRE Investments.

Przeczytaj także: RRSO polskich kredytów hipotecznych ponad 2 razy wyższe niż niemieckie

Jeszcze tańsze kredyty mieszkaniowe? Jeśli wierzyć aktualnym prognozom, tak właśnie będzie wyglądała przyszłość. Najnowsze notowania kontraktów terminowych pokazują bowiem, że gracze rynkowi spodziewają się spadków WIBOR-u. To właśnie od niego zależy oprocentowanie prawie wszystkich złotowych kredytów hipotecznych.Podwyżki stóp zastępują obniżki

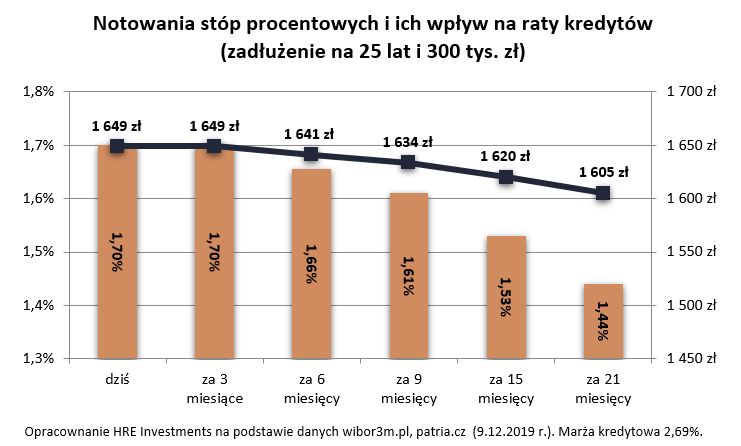

To dobra wiadomość dla posiadaczy kredytów o zmiennej stopie procentowej, choć trzeba mieć świadomość, że spodziewany spadek oprocentowania nie będzie duży. Spójrzmy na konkretne liczby. Dziś pożyczając kwotę 300 tys. złotych na okres 25 lat trzeba się liczyć z ratą na poziomie 1649 złotych miesięcznie. Już za kilka miesięcy kwota ta powinna zacząć maleć, a w perspektywie 7 kwartałów spaść do poziomu 1605 złotych miesięcznie. Rewolucja nie leży więc w tym o ile spaść mają raty, ale w tym, że rynkowe prognozy przestały straszyć mającymi nadejść podwyżkami rat kredytowych. Dziś dominuje przekonanie, że tanie kredyty pozostaną z nami na dłużej – nawet przez ponad 5 lat – wynika z kontraktów IRS.

")

fot. mat. prasowe

Notowania stóp procentowych i ich wpływ na raty kredytów (zadłużenie na 25 lat i 300 tys. zł)

W ciągu nadchodzących miesięcy raty kredytów hipotecznych mają maleć.

Kolejne wsparcie popytu

Jest to wiadomość, która może wpłynąć na to co dzieje się na rynku mieszkaniowym. Spełnienie się tej prognozy oznacza bowiem, nie tylko tańsze kredyty mieszkaniowe. Spadający WIBOR może też wpłynąć na niższe oprocentowanie i tak już mało atrakcyjnych lokat bankowych. Wszystkie te zmiany mogą wpłynąć na wzrost popytu na mieszkania zarówno ze strony inwestorów, jak i kupujących na własne potrzeby.

Niestety trzeba pamiętać, że są to tylko prognozy. Te w przeszłości wielokrotnie pokazały, że nie zawsze się spełniają.

Przykład? W pierwszej połowie 2013 roku Rada Polityki Pieniężnej zdążyła już kilka razy obniżyć stopy procentowe. I choć czas pokazał później, że kredyty mieszkaniowe w Polsce mogą być znacznie tańsze, to już wtedy gracze rynkowi zaczęli snuć przewidywania na temat mających nadejść podwyżek stóp procentowych. Spodziewano się nawet, że w perspektywie 2 lat podstawowa stopa procentowa miała przekroczyć poziom 4%.

Sytuacja rozwinęła się jednak zupełnie inaczej. Ostatecznie w marcu 2015 roku Rada Polityki Pieniężnej po raz ostatni zdecydowała się na obniżkę stopy procentowej do historycznie najniższego poziomu 1,5% i do tamtej pory cieszymy się w Polsce najniższym kosztem pieniądza w historii.

Bartosz Turek, główny analityk

Bezpieczny Kredyt 2% na finiszu: za średnią pensję jeszcze kupimy wymarzone M3

Bezpieczny Kredyt 2% na finiszu: za średnią pensję jeszcze kupimy wymarzone M3oprac. : eGospodarka.pl

Więcej na ten temat:

kupno mieszkania, kredyty mieszkaniowe, raty kredytów, koszty kredytu, kontrakty terminowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}