Kto się załapie na kredyt we frankach?

2006-04-30 12:57

Przeczytaj także: Kredyty walutowe na cenzurowanym

Jeśli po 5 latach spłaty kurs franka rośnie, a z nim rośnie rata np. do poziomu 1000 zł albo nawet 1100 zł wówczas wystarczy zestawić straty z oszczędnościami (z lat poprzednich), by zdać sobię sprawę jak nieopłacalną decyzję byłoby przewalutowanie. Przewalutowując kredyt po wzroście kursu waluty w której był zaciągnięty możemy zrealizować stratę rzędu kilkudziesięciu tysięcy złotych - "zamykamy" cały kapitał kredyt pozostający do spłaty na wysokim poziomie.

Poprawka na ryzyko

By jednak móc spokojnie płacić podwyższone raty przez pewien czas i delektować się wypracowanymi przez ubiegłe lata oszczędnościami trzeba mieć odpowiednie dochody. I tu zbliżamy się do kwestii bardzo aktualnych - oceny zdolności kredytowej. Nie może być oczywiście tak, by klienta było stać na ratę 700 zł kredytu we frankach a na ratę 900 czy 1000 zł już nie. Może się przecież okazać, że taką ratę właśnie, podwyższoną ratę będzie musiał przez jakiś czas płacić. To rola banku, by odpowiednio zasotrzyć zasady zdolności kredytowej tak, by przyjąć poprawkę na możliwy niekorzystny obrót sytuacji na rynku walutowym.

Jak dotąd banki różnie wywiązywały się z tego obowiazku. Wiele banków skłonne było pożyczyć znacznie więcej temu samemu klientowi w sytuacji, gdy wybierał franki zamiast złotówek. Nadzór bankowy wziął więc sprawy w swoje ręce i "zarekomendował" bankom, by licząc zdolność kredytową dla klienta pożyczającego franki szwajcarskiej wstawiały do swoich kalkulatorów oprocentowanie takie jak w złotówkach oraz kwotę kredytu podwyższały o 20 proc. W efekcie jeśli chcę pożyczyć 100 tys. zł we frankach szwajcarskich to musi mnie być stać na 120 tys. zł w złotówkach.

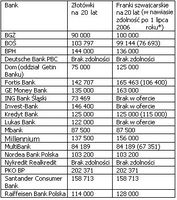

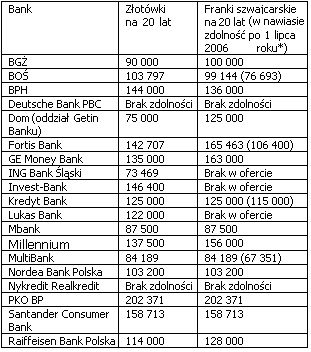

Jeśli jednak spojrzymy na zamieszczoną poniżej tabelę okaże się, że są banki które tak jak PKO BP pożyczają tyle samo niezaleznie od waluty i jednocześnie pożyczają bardzo dużo - znacznie więcej temu samemu klientowi niż np. Dom (oddział Getin Banku), który znacznie podnosi dostępną kwotę dla klienta wybierającego franki.

Jeśli PKO BP pozwala przykładowej rodzinie o dochodach 2500 netto płacić ok. 1400 zł raty to powstaje pytanie czy przypadkiem nie nazbyt liberalnie ocenia on zdolność kredytową? Mimo, że nie popełnia "przestępstwa" pożyczając więcej we frankach niż w złotówkach. Warto też wspomnieć, że kredytobiorca złotówkowy też nie jest na wieki zabezpieczony przez wzrostem raty - stopy procentowe nie zawsze spadają.

Jaką kwotę może pożyczyć 4-osobowa rodzina o łącznych dochodach 2500 zł netto?

Założenia: miejsce zamieszkania: miasto 100 tys. mieszkańców; samochód; brak innych kredytów; potrzebny jest kredyt przy możliwe niskim wkładzie własnym; spłata w ratach równych przez 20 lat.

fot. mat. prasowe

* nie wszystkie banki podają tę informację, można szacować że maksymalna dostępna kwota kredytu w CHF po 1 lipca będzie o 20 proc. niższa od maksymalnej kwoty kredytu w PLN dzisiaj.

Przeczytaj także:

Kredyty walutowe - co po 1 lipca?

Kredyty walutowe - co po 1 lipca?

Kredyty walutowe - co po 1 lipca?

Kredyty walutowe - co po 1 lipca?

oprac. : Maciej Kossowski / expander

Przeczytaj także

-

Frankowicze w opałach. Rata kredytu rośnie do blisko 2000 zł

-

Nawet najlepsze kredyty frankowe są droższe od złotowych

-

Kredyty walutowe: duże korzyści i sporo ryzyka

-

Rata kredytu w złotych coraz niższa

-

Kredyty mieszkaniowe - słaby 2012 rok

-

Kredyty walutowe mocno ograniczone

-

Kredyty walutowe finiszują?

-

Kredyt hipoteczny krok po kroku

-

Kredyty hipoteczne: można zaoszczędzić

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}