Wiosenne promocje pożyczek gotówkowych

2006-04-13 01:09

Przeczytaj także: Branża pożyczkowa 2023 - rynek przestał się rozwijać

Czy rzeczywiście jest przejrzyście?

Pomimo zapewnień o przejrzystości oferty, nie każdy konsultant na infolinii jest w stanie udzielić konkretnej odpowiedzi o całkowity koszt kredytu. Sprawdzał to Wojciech Boczoń, ekspert Bankier.pl. Pracownicy niektórych banków podają przez telefon wysokość rat, ale już po wyliczenia dotyczące np. prowizji zapraszają do doradców w oddziałach, którzy podadzą precyzyjne dane. Część banków zanim udzieli teoretycznie prostej odpowiedzi o koszt kredytu wyciągnie od klienta szereg informacji - od nr PESEL po miejsce zamieszkania. Często nawet po podaniu tych informacji nie uzyskamy konkretnej odpowiedzi. Warto wziąć to pod uwagę jeżeli będziemy decydować się na pożyczkę w takiej instytucji, bo nie zawsze kredyt będzie tak przejrzysty jak obiecuje bank

fot. mat. prasowe

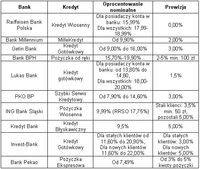

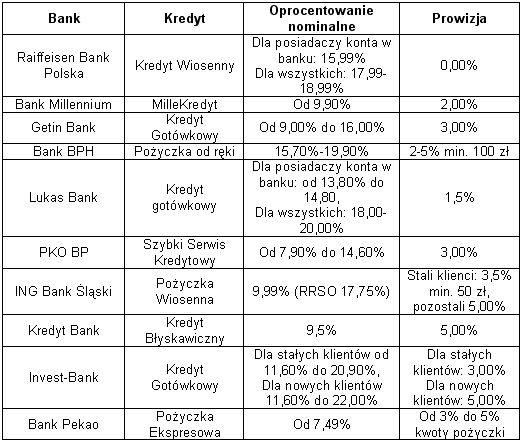

Krótkie porównanie

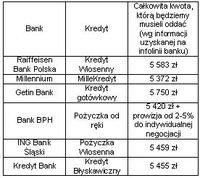

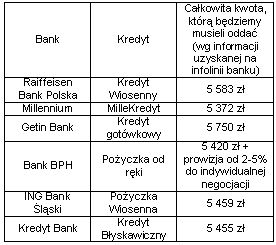

Przyjęliśmy, że chcemy pożyczyć 5000 zł na rok, nie będąc klientem banku i zarabiając na umowę o pracę na czas nieokreślony 1200 zł netto. Jedynie część banków była gotowa udzielić telefonicznie informacje na temat swojej oferty. Jaką kwotę będziemy musieli w sumie oddać bankowi?

fot. mat. prasowe

*informacje zebrane na infoliniach przez Bankier.pl

Komentarz Wojciecha Boczonia, eksperta ds. finansów osobistych Bankier.pl:

"Całkowita kwota jaką musimy oddać bankowi z powodzeniem może być głównym kryterium, według którego należy podejmować decyzję przy wyborze kredytu. Rzeczywista stopa oprocentowania jest oczywiście bardzo ważna, ale należy pamiętać, że dość łatwo nią manipulować i niestety praktyka dowodzi, że banki dość chętnie to robią w reklamie. W przypadku, kiedy klient chce się dowiedzieć ile taka stopa będzie wynosiła dla jego konkretnego przypadku, banki nie chcą jej zazwyczaj od razu podawać i ile ona wynosi, można się dowiedzieć dopiero w momencie podpisywania umowy. W znaczący sposób utrudnia to jakąkolwiek możliwość porównanie różnych ofert."

"Wynika z tego, że z całą pewnością nie można polegać na oprocentowaniu używanym przez banki w reklamie. Wątpliwości należy mieć również przy podawanej przy tej okazji przez bank rzeczywistej stopie oprocentowania, zwłaszcza kiedy jest wyjątkowo ukryta i napisana drobnym drukiem. Klient samodzielnie nie będzie mógł prosto powtórzyć obliczeń, co sprawia, że musi zdać się na informację pochodzącą banków. Z naszego doświadczenia wynika jednak, że konsultanci i same instytucje nie ułatwiają tego zadania. Wprowadzane są różnego rodzaju prowizje, opłaty, ubezpieczenia, które w skuteczny sposób zaciemniają ofertę. Można odnieść chyba słuszne wrażenie, że właśnie o to bankom chodzi. W gąszczu różnego rodzaju warunków łatwiej ukryć dodatkowe opłaty. Z obserwacji Bankier.pl wynika jednak, że dla klienta najważniejszą informacją jest przede wszystkim to, ile wynosić będzie miesięczna rata i ile w sumie będzie musiał zwrócić pieniędzy bankowi. Mimo, że ten sposób nie oddaje w pełni rzeczywistego oprocentowania, to pozwala na przykład uniknąć najbardziej reklamowanych, ale i najdroższych kredytów i wybrać najlepiej dopasowany do potrzeb kredytobiorcy."

Rynek kredytów i pożyczek konsumenckich w Polsce 2024. Wyzwania i prognozy na rok 2025

Rynek kredytów i pożyczek konsumenckich w Polsce 2024. Wyzwania i prognozy na rok 2025oprac. : eGospodarka.pl

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}