Emeryci: łakomy kąsek dla kredytodawców

2016-01-11 11:46

Przeczytaj także: Czy w 2016 r. będziemy zaciągać kredyty gotówkowe?

OCENA BIEŻĄCEJ SYTUACJI FINANSOWEJ

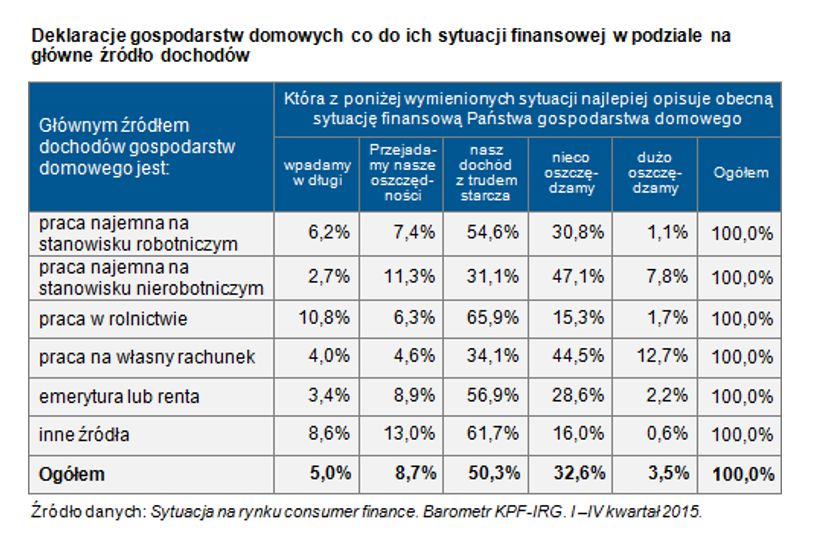

Istotnych informacji, obok Diagnozy Społecznej, dostarcza również cykliczne badanie prowadzone przez KPF i Instytut Rozwoju Gospodarczego SGH – „Sytuacja na rynku consumer finance”. Jednym z obszarów poruszanych w tym badaniu jest ocena gospodarstw domowych odnośnie ich bieżącej sytuacji finansowej. Zgodnie z wynikami uzyskanymi w 2015 roku , analizując deklaracje całej próby badawczej w podziale na kategorie społeczno-ekonomiczne, najczęściej wskazywanym wariantem opisującym sytuację bieżącą, był wariant „neutralny”, tj. nasz dochód starcza”. Pozytywnym sygnałem jest to, że grupa oszczędzających (łącznie „nieco” oraz „dużo”) jest nawet wielokrotnie większa niż grupa gospodarstw z kategorii: wpadających w długi lub przejadających oszczędności.

W 2015 roku w grupie gospodarstw, w których głównym źródłem dochodów jest emerytura lub renta, proporcje przedstawiają się bardzo podobnie jak w całej próbie – ponad połowa takich gospodarstw deklaruje, iż ich dochód z trudem starcza na zaspokojenie ich potrzeb, ale jednocześnie prawie 1/3 gospodarstw emerytów i rencistów deklaruje oszczędzanie w małym lub większym stopniu. Jedynie 3,4% gospodarstw domowych emerytów i rencistów deklaruje wpadanie w długi. Jest to jeden z najniższych odsetków i niższy obserwowany był tylko w grupie gospodarstw, których źródłem dochodu jest praca najemna na stanowisku nierobotniczym (2,7%).

fot. mat. prasowe

Sytuacja finansowa gospodarstw domowych wg źródła dochodów

Największymi oszczędnościami dysponują pracujący na własny rachunek

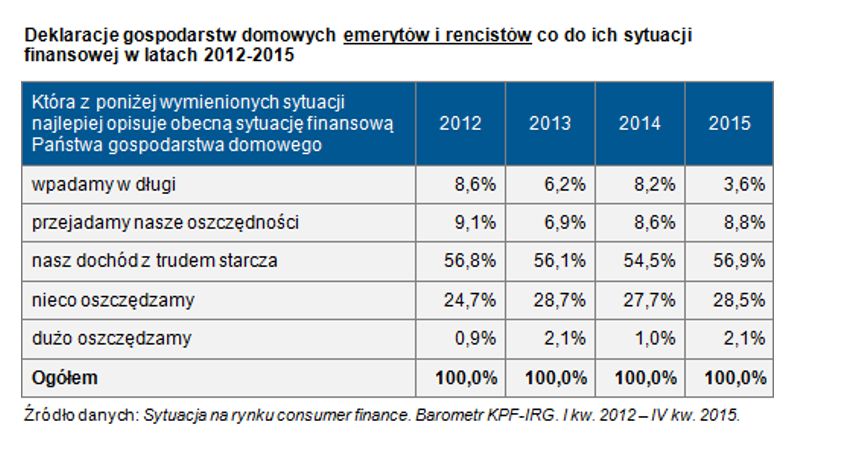

Zdecydowanie warto podkreślić fakt, że w ostatnich kilku latach (2012-2015) wyraźnie poprawiają się deklarowane oceny gospodarstw domowych w Polsce co do ich własnej sytuacji dochodowej. Zauważmy, iż w ostatnich 4 latach o około 7 pp. wzrósł odsetek gospodarstw domowych, które co do zasady oszczędzają (łącznie wskazania nieco i dużo oszczędzamy). W tym samym okresie jedynie o 1 pp. wzrósł udział tych, którzy deklarują: przejadamy nasze oszczędności, ale też jednocześnie o 1,6 pp. w tym okresie – to jest porównując z rokiem 2012 – spadł odsetek wpadających w długi.

W kontekście poprawiających się ocen ogółem w zakresie deklarowanych opinii co do sytuacji bieżącej, można zaobserwować że w porównaniu do innych kategorii gospodarstw domowych, gospodarstwa emerytów znacznie lepiej oceniają swoją sytuację, biorąc pod uwagę udział tych z nich, które deklarują, iż wpadają w długi. Pomiędzy rokiem 2012 i 2015 odsetek takich gospodarstw zmniejszył się o 5 pp. (z 8,6% do jedynie 3,6%), a nadto grupa oszczędzających zwiększyła się ponad 2-krotnie – z 0,9% do 2,1%.

fot. mat. prasowe

Sytuacja finansowa emerytów i rencistów

W ciągu 3 lat grupa oszczędzających zwiększyła się ponad 2-krotnie – z 0,9% do 2,1%.

DOBRA GRUPA DOCELOWA

Biorąc zatem pod uwagę wyniki obu badań – Diagnozy Społecznej 2015 i badania koniunktury na rynku consumer finance, realizowanego wspólnie przez KPF i IRG SGH – wyłania się zupełnie odmienny obraz emeryta od tego, jaki jest od dawna utrwalany w przestrzeni publicznej. Jakkolwiek średnie dochody netto w tej grupie gospodarstw domowych są niższe od przeciętnej wszystkich gospodarstw, to jednak nie odbiegają one na tyle znacząco od ogółu, by uprawniały do traktowania tej grupy społecznej jako wymagającej szczególnego podejścia.

W przypadku osób, utrzymujących się z renty przeciętne dochody nawet przewyższają te będące udziałem pozostałych grup społecznych. Natomiast tym, co odróżnia emerytów i rencistów od innych grup, jest stabilność ich dochodów i względnie dobre, przeciętne deklarowane oceny ich sytuacji finansowej. Cecha ta, w połączeniu z wciąż konserwatywnym nastawieniem do zaciągania zobowiązań finansowych z zewnętrznych źródeł, a także rosnącym odsetkiem emerytów i rencistów, deklarujących gromadzenie oszczędności oraz malejącym w ostatnich latach udziałem tych, którzy opisują swoją sytuację jako „wpadanie w długi”, może stanowić pozytywny sygnał dla dostawców produktów kredytowych i pożyczkowych. Z perspektywy kredytodawców względnie niewielki odsetek osób starszych, skłonnych do finansowania wydatków kredytem lub pożyczką, a jednocześnie dysponujących stałym, rozporządzalnym dochodem, może nadal uznawać za dobrą bazę do włączenia się do konkurowania o zainteresowanie ofertą kredytową tej właśnie grupy społeczno-ekonomicznej lub co najmniej o zachowanie udziału w tym segmencie rynku kredytowego.

mLegitymację ZUS pobrało blisko 700 tys. osób

mLegitymację ZUS pobrało blisko 700 tys. osób

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Dorabiałeś do wcześniejszej emerytury lub renty? Do końca lutego poinformuj ZUS o zarobkach

-

mLegitymację posiada już 588 tysięcy emerytów i rencistów

-

mLegitymacja w telefonach ponad 400 tys. emerytów i rencistów

-

Dorabiałeś do renty lub wcześniejszej emerytury? Rozlicz się z ZUS do 28 lutego

-

W ZUS mLegitymacja emeryta i rencisty już dostępna

-

Kiedy PUE ZUS obowiązkowy dla emeryta?

-

Wakacje niosą kłopoty finansowe

-

Oszczędzanie pieniędzy. Jak zmieniają się nawyki Polaków?

-

Jest nowa legitymacja emeryta

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}