Karta debetowa czy kredytowa?

2015-02-16 00:41

Plastikowy pieniądz na dobre wyparł tradycyjne metody płatności. Posługujemy się zazwyczaj kartami kredytowymi oraz debetowymi. Wbrew pozorom te karty nie są identyczne. Co je różni i jaką warto mieć w swoim portfelu?

Przeczytaj także: Czym jest instrument płatniczy? Najważniejsze informacje

Podział kart płatniczych na debetowe i kredytowe jest związany ze sposobem i terminem rozliczania realizowanych nimi transakcji. W przypadku kart debetowych rozliczenie i obciążenie konta, z którym powiązana jest karta ma miejsce natychmiast. Natomiast przy kartach kredytowych poszczególne transakcje sumują się, i rozliczane są w późniejszym terminie na podstawie zbiorczego obciążenia. Jakie są jeszcze podobieństwa i różnice między kartami debetowymi a kredytowymi?Karta debetowa

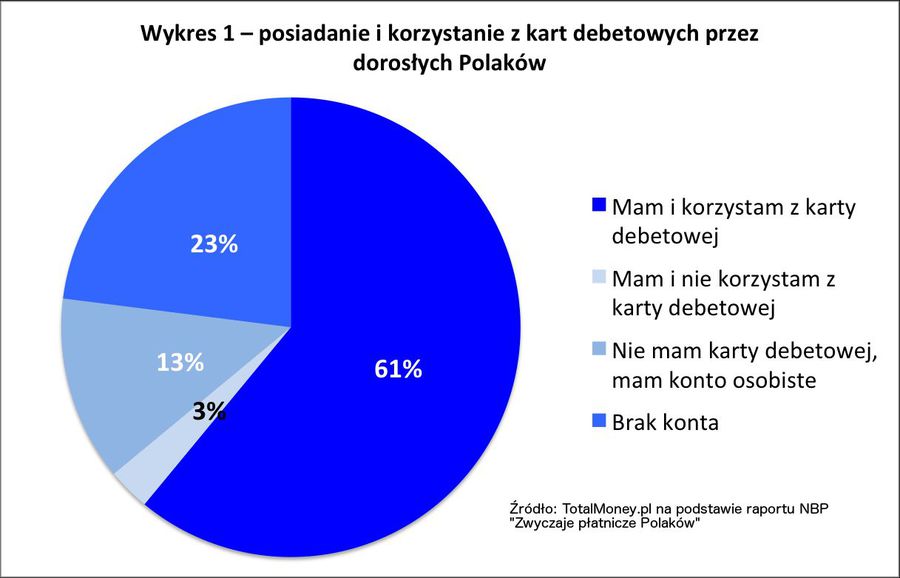

Raport badania „Zwyczaje płatnicze Polaków”, przygotowany przez Departament Systemu Płatniczego Narodowego Banku Polskiego, wskazuje, że kartę debetową posiada 83% właścicieli kont osobistych. Aktywnie korzysta z niej 61%.

fot. mat. prasowe

Posiadanie i korzystanie z kart debetowych

Kartę debetową posiada 83% właścicieli kont osobistych. Aktywnie korzysta z niej 61%.

Popularność kart debetowych związana jest z ich największą zaletą, czyli dostępnością. Są one bowiem praktycznie automatycznie wydawane właścicielom kont osobistych. Przy ich użyciu można realizować transakcje gotówkowe (np. wypłaty z bankomatów) i bezgotówkowe wysokości salda na rachunku.

fot. varandah - Fotolia.com

Karta debetowa czy kredytowa?

Karta kredytowa będzie dobrym wyborem dla tych, którzy nie zawsze są w stanie spłacić całe zadłużenie w terminie wyznaczonym przez bank a debetowa dla osób, które lubią trzymać rękę na pulsie swoich wydatków.

Karta kredytowa

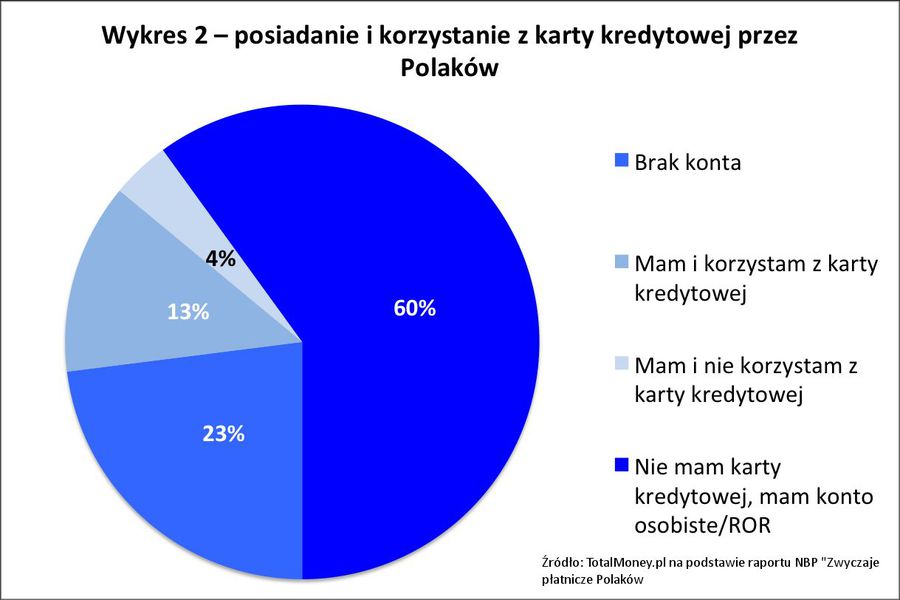

Wyniki wspomnianego badania NBP pokazują jednocześnie, że karty kredytowe są znacznie mniej popularne wśród Polaków niż karty debetowe. Karty kredytowe znajdują się w portfelach 17% Polaków, używa ich jednak jedynie 13%.

fot. mat. prasowe

Posiadanie i korzystanie z kart kredytowych

Karty kredytowe znajdują się w portfelach 17% Polaków, używa ich jednak jedynie 13%.

Zdecydowanie mniejsza popularność kart kredytowych wynika z ich mniejszej, w porównaniu do kart debetowych, dostępności. Kupując kartę kredytową zaciągamy w banku zobowiązanie kredytowe (limit kredytowy przyznawany przez bank), dlatego też o jej przyznaniu decyduje wynik analizy zdolności kredytowej osoby wnioskującej o przyznanie „plastiku”.

Niezaprzeczalną zaletą kart kredytowych jest to, że realizując poszczególne transakcje korzystamy z odroczenia ich spłaty. Pod koniec okresu bezodsetkowego bank wystawia podsumowanie transakcji i wówczas możemy spłacić całość zadłużenia (bez dodatkowych kosztów), spłacić jedynie jego część (od pozostałej kwoty naliczane będą odsetki) lub rozłożyć zadłużenie na raty (w niektórych bankach mogą one być nieoprocentowane). Trzeba jednak pamiętać, że okres bezodsetkowy, w znacznej większości przypadków, nie dotyczy transakcji gotówkowych (wypłat gotówki w bankomacie lub przelewu z rachunku karty), co sprawia, że odsetki naliczane są od momentu dokonania transakcji.

Dużym plusem – zarówno kart debetowych jak i kredytowych – jest to, że ich posiadacz może uniknąć opłaty za użytkowanie „plastików” (w przypadku kart kredytowych można uniknąć także opłaty za wydanie karty). Wymaga to wykonania określonej liczby transakcji bezgotówkowych lub transakcji bezgotówkowych o określonej wartości, jednak w dużej większości banków jest to jak najbardziej wykonalne.

Wadą kart kredytowych jest natomiast ich wpływ na zdolność kredytową ich posiadaczy. Jak wspomnieliśmy powyżej, umowa kartę kredytową, jest faktycznie umową o kredyt konsumencki. Oznacza to, że wysokość przyznanego limitu obniżała będzie zdolność kredytową posiadacza karty nawet w przypadku, gdy nie będzie on wykorzystany.

Pokrótce: karta kredytowa będzie dobrym wyborem dla tych, którzy nie zawsze są w stanie spłacić całe zadłużenie w terminie wyznaczonym przez bank oraz dla tych, którzy aktywnie będą z niej korzystać i generować dodatkowe korzyści w ramach pozostających na koncie środków własnych. Z kolei karta debetowa idealnie zadomowi się w portfelach tych osób, które lubią trzymać rękę na pulsie swoich wydatków i śledzić stan swojego konta.

Przeczytaj także:

MŚP woli karty kredytowe od debetowych

MŚP woli karty kredytowe od debetowych

MŚP woli karty kredytowe od debetowych

MŚP woli karty kredytowe od debetowych

oprac. : TotalMoney.pl

Więcej na ten temat:

karta debetowa, karta kredytowa, płatności bezgotówkowe, PayPass, płatności, karty płatnicze

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}

{kind=link}