Rynek kredytowy IV kw. 2014

2015-02-03 13:41

Przeczytaj także: Rynek kredytowy III kw. 2014

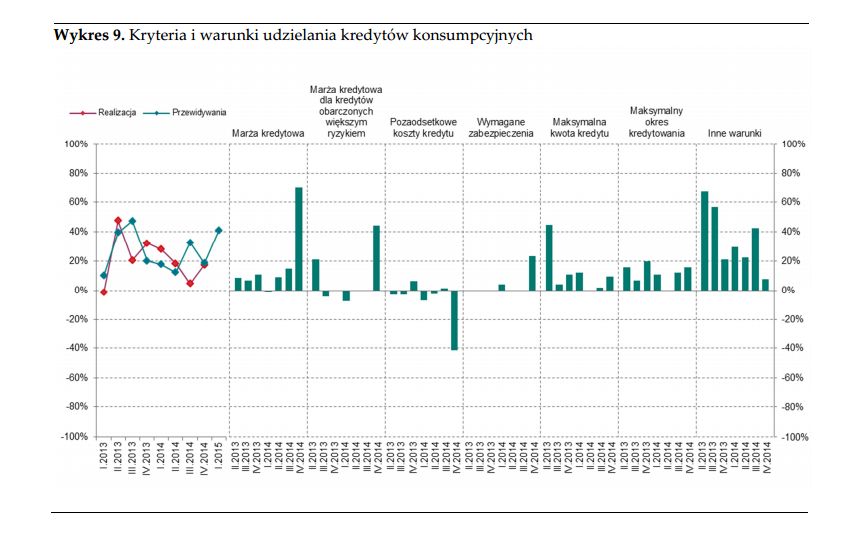

Złagodzenie warunków kredytowych dotyczyło głównie marż kredytowych oraz marż kredytowych dla kredytów obarczonych większym ryzykiem (procent netto odpowiednio 70% i 44%). Banki złagodziły również wymagania odnośnie do wymaganych zabezpieczeń (procent netto około 23%), maksymalnego okresu kredytowania (procent netto około 16%) oraz maksymalnej kwoty kredytu (procent netto około 10%). Do złagodzenia warunków kredytowych przyczyniły się również warunki kredytowe nieuwzględnione w ankiecie. Odpowiedzi takiej udzieliło około 8% banków, które wskazywały m.in. na zmianę warunków dokumentowania dochodu, podwyższenie kwoty kredytu dla wybranych grup ratingowych, zmianę zasad udzielania kredytów osobom uzyskującym dochody w branżach podwyższonego ryzyka. Ponadto, w ujęciu netto banki zaostrzyły warunki kredytowe w zakresie pozaodsetkowych kosztów kredytu (procent netto około 41%), w tym pojedyncze banki określiły skalę tego zjawiska jako znaczną .

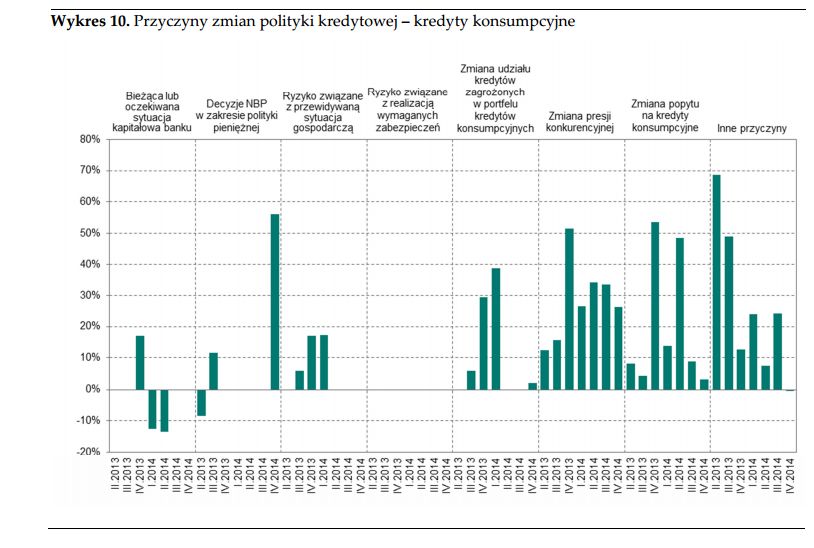

Zdaniem ankietowanych banków głównym czynnikiem wpływającym na złagodzenie polityki kredytowej były decyzje NBP w zakresie polityki pieniężnej (zob. wykres 10). W ujęciu netto odpowiedzi takiej udzieliło około 56% banków, przy czym około 54% ogółu banków określiła ten wpływ jako znaczny. Kolejnym czynnikiem wpływającym na łagodzenie polityki kredytowej banków w IV kwartale 2014 r. była zmiana presji konkurencyjnej. Odpowiedzi takiej udzieliło około 26% banków, z których większość wskazała na konkurencję ze strony innych banków. Pozostałe czynniki nie miały, w opinii ankietowanych banków, wpływu na politykę kredytową w tym segmencie.

fot. mat. prasowe

Kryteria i warunki udzielania kredytów konsumpcyjnych

W ujęciu netto banki złagodziły kryteria udzielania kredytów konsumpcyjnych w IV kwartale 2014 r.

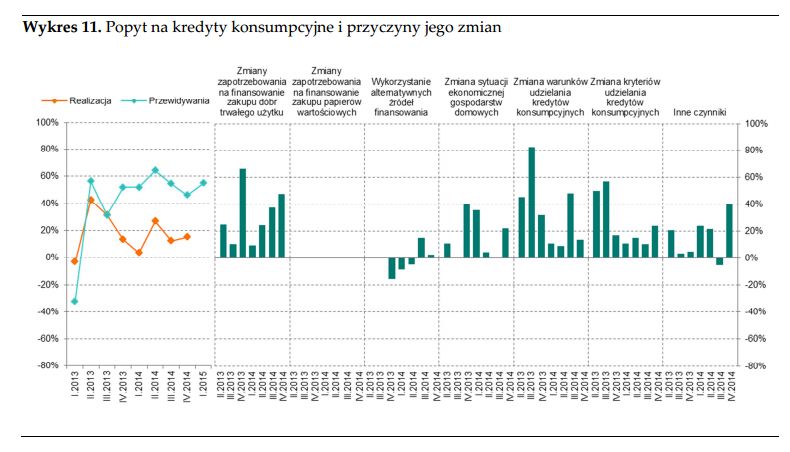

Ankietowane banki odczuły niewielki wzrost popytu na kredyty konsumpcyjne w IV kwartale 2014 r. (zob. wykres 11). W ujęciu netto odpowiedzi takiej udzieliło około 15% banków. W poprzedniej edycji ankiety banki oczekiwały wzrostu popytu na kredyty konsumpcyjne o większej skali.

Głównym czynnikiem wpływającym na wzrost popytu był w ocenie banków wzrost zapotrzebowania na finansowanie zakupu dóbr trwałego użytku (procent netto około 48%). W porównaniu z poprzednim kwartałem wzrósł odsetek banków, które wyższy popyt tłumaczyły innymi czynnikami nieuwzględnionymi w ankiecie (procent netto około 40%), z czego około 22% ogółu banków określiło ten wpływ jako znaczny. Ankietowane banki zaliczyły do nich obniżkę stóp procentowych przez RPP oraz sprzedaż kredytów konsumpcyjnych przez alternatywne kanały dystrybucji. Do wzrostu popytu w opinii banków przyczyniła się również poprawa sytuacji ekonomicznej gospodarstw domowych (procent netto około 22%) oraz złagodzenie warunków i kryteriów udzielania kredytów konsumpcyjnych (procent netto odpowiednio około 14% i 24%).

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty konsumpcyjne

Decyzje NBP w zakresie polityki pieniężnej to czynnik, który w największym stopniu wpłynął na złagodzenie polityki banków.

Ankietowane banki przewidują istotne złagodzenie polityki kredytowej w segmencie kredytów konsumpcyjnych w I kwartale 2015 r. (procent netto około 41%, zob. wykres 9). Oczekiwania wzrostu popytu na kredyty konsumpcyjne w I kwartale 2015 r. sformułowało około 55% banków (zob. wykres 11), w tej kategorii kredytów przewidywania banków odnośnie do wzrostu popytu różnią się jednak istotnie od obserwowanych zmian popytu.

fot. mat. prasowe

Popyt na kredyty konsumpcyjne i przyczyny jego zmian

Ponad połowa banków oczekuje, że w I kwartale br. popyt na kredyty konsumpcyjne wzrośnie.

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}

{kind=link}