Rynek kredytowy IV kw. 2014

2015-02-03 13:41

Przeczytaj także: Rynek kredytowy III kw. 2014

Ankietowane banki oczekują wzrostu popytu na kredyty ze strony przedsiębiorstw w I kwartale 2015 r. (zob. wykres 4). Odpowiedzi takiej udzieliło około 20% banków w segmencie dużych przedsiębiorstw (kredyty krótkoterminowe i długoterminowe) oraz około 35% banków w segmencie małych i średnich przedsiębiorstw w przypadku kredytów krótkoterminowych i 31% w przypadku kredytów długoterminowych.

Kredyty dla gospodarstw domowych

Kredyty mieszkaniowe

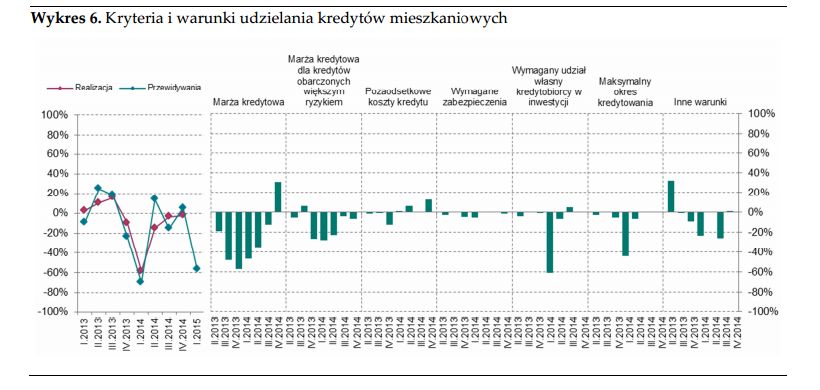

W IV kwartale 2014 r. w ujęciu netto banki nie zmieniły w istotny sposób kryteriów przyznawania kredytów mieszkaniowych (procent netto około -2%, zob. wykres 6). Pojedyncze banki zadeklarowały nieznaczne złagodzenie polityki kredytowej, jak i nieznaczne jej zaostrzenie. W poprzedniej edycji ankiety banki przewidywały nieznaczne złagodzenie kryteriów kredytowych (procent netto około 5%).

fot. mat. prasowe

Kryteria i warunki udzielania kredytów mieszkaniowych

Warunki przyznawania kredytów mieszkaniowych nie uległy istotnym zmianom.

Warunki udzielania kredytów mieszkaniowych, z wyjątkiem marż kredytowych, również się nie zmieniły. Marże zostały złagodzone (procent netto około 31%), jednak odpowiedzi były zróżnicowane – około 8% ogółu banków zadeklarowało nieznaczne zaostrzenie marż. W ujęciu netto banki nieznacznie złagodziły wymagania odnośnie do pozaodsetkowych kosztów kredytów (procent netto około 13%).

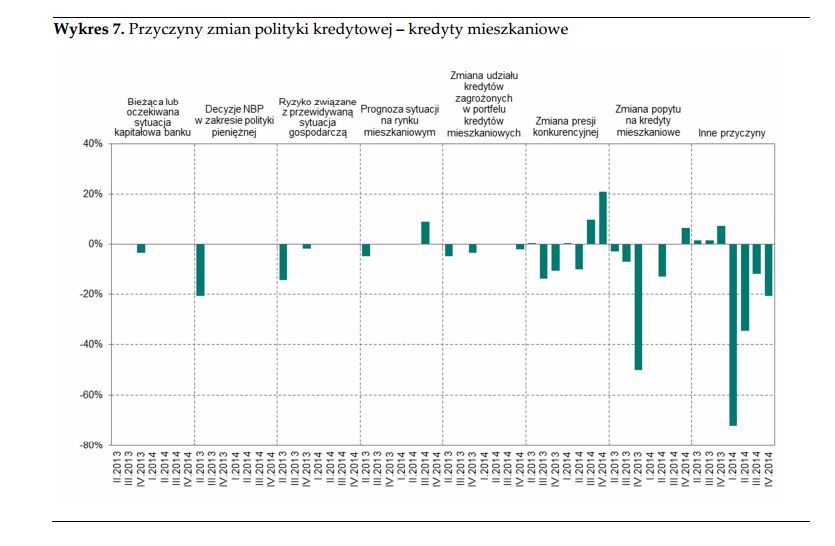

Banki, które złagodziły politykę kredytową tłumaczyły to przede wszystkim zmianą presji konkurencyjnej (procent netto około 21%, zob. wykres 7), głównie ze strony innych banków. Pojedyncze banki, które zaostrzyły politykę kredytową wskazywały na czynniki nieuwzględnione w ankiecie (procent netto około -21%), tj. wdrożenie Rekomendacji S oraz doprecyzowanie zasad obliczania wartości nieruchomości. Z odpowiedzi banków wynika, że pozostałe czynniki nie miały istotnego wpływu na politykę kredytową w segmencie kredytów mieszkaniowych.

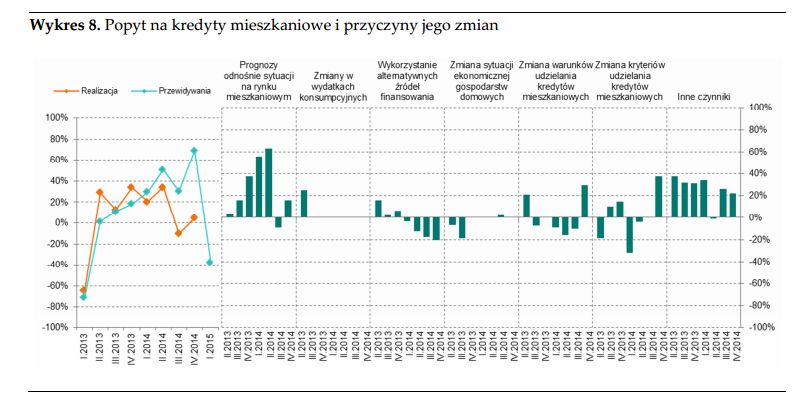

W IV kwartale 2014 r. popyt na kredyty mieszkaniowe nie zmienił się w istotny sposób (procent netto około 5%, zob. wykres 8), mimo oczekiwań banków w poprzedniej edycji ankiety na znaczny wzrost w związku z ostatnim kwartałem obowiązywania wysokiego limitu LtV, tj. 95%2 (procent netto około 69%). Odpowiedzi banków były jednak zróżnicowane – wzrost popytu odczuło około 19% ogółu banków, a spadek – około 15% ogółu banków.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty mieszkaniowe

Za zmianami w polityce kredytowej stały przede wszystkim zmiany presji konkurencyjnej.

Banki, które odczuły wzrost popytu na kredyty mieszkaniowe, do głównych przyczyn wzrostu zaliczyły zmianę warunków i kryteriów udzielania kredytów mieszkaniowych (procent netto odpowiednio około 30% i 37%). Banki wskazywały również na przyczyny nieuwzględnione w ankiecie (procent netto około 22%), zaliczając do nich wdrożenie Rekomendacji S, oraz na prognozy odnośnie do sytuacji na rynku mieszkaniowym (procent netto około 16%).

Zdaniem banków, które odczuły spadek popytu na kredyty mieszkaniowe, do obniżenia się popytu przyczyniło się przede wszystkim wykorzystanie przez klientów alternatywnych źródeł finansowania.

W ujęciu netto odpowiedzi takiej udzieliło około 21% banków, które wskazywały głównie na wykorzystanie kredytów z innych banków. W ujęciu netto banki zapowiadają istotne zaostrzenie kryteriów polityki kredytowej w segmencie kredytów mieszkaniowych w I kwartale 2015 r. (procent netto około -57%, zob. wykres 6) oraz oczekują spadku popytu na kredyty mieszkaniowe (procent netto około 38%, zob. wykres 8). Zapowiedzi banków można wiązać z wejściem w życie od stycznia 2015 r. nowego, niższego limitu nadzorczego LtV dla kredytów mieszkaniowych, tj. 90%.

fot. mat. prasowe

Popyt na kredyty mieszkaniowe i przyczyny jego zmian

Ostatni kwartał minionego roku nie przyniósł istotnych zmian, jeżeli chodzi o popyt na kredyty mieszkaniowe.

Kredyty konsumpcyjne

W ujęciu netto banki złagodziły kryteria udzielania kredytów konsumpcyjnych w IV kwartale 2014 r. (procent netto około 18%, zob. wykres 9), co było zgodne z przewidywaniami banków w poprzedniej edycji ankiety.

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}

{kind=link}

{kind=link}