Najlepsza lokata: jak ją znaleźć?

2014-11-29 00:35

Przeczytaj także: Zyski z lokat. Co na nie wpływa?

Jak wysokość odsetek kalkulują banki

Oprócz wielu czynników, którymi kierują się banki w ustalaniu wysokości oprocentowania oferowanych przez siebie lokat, bardzo istotnym punktem odniesienia dla nich jest rynkowy koszt pieniądza i jego zmiany. Koszt ten ma swoje odzwierciedlenie w stawkach WIBOR, a więc oprocentowaniu, po jakim banki udzielają pożyczek sobie wzajemnie. To one są podstawą określania oprocentowania, a po dołożeniu do nich określonej „premii” dla klienta detalicznego, składają się na całkowitą wysokość odsetek, jaką on otrzymuje. Z tego wniosek, że zmiany oprocentowania zależne są w dużej mierze właśnie od zmian stawek WIBOR. Te zaś zależą od sytuacji na rynku oraz wysokości oficjalnych stóp procentowych, ustalanych przez Radę Polityki Pieniężnej i kierunku ich zmian.

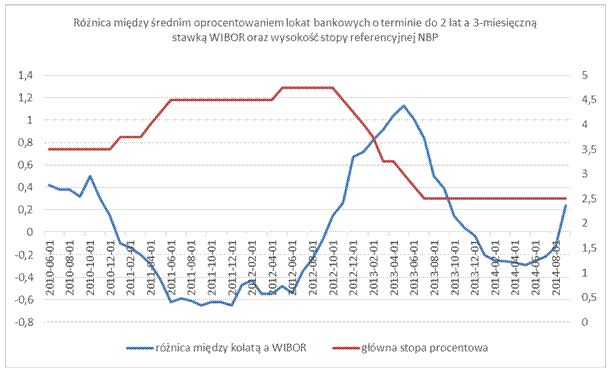

Jeśli popatrzymy na zmiany oferty baków z tego punktu widzenia, to okaże się, że są raz mniej, a raz bardziej hojne. Stopień tej hojności można ocenić, porównując różnicę między średnim oprocentowaniem lokat a wysokością stawki WIBOR. Okazuje się, że są okresy, w których banki są w stanie płacić klientom wyższą lub niższą premię w porównaniu do wspomnianej stawki i to często niezależnie od wysokości i zmian oficjalnych stóp procentowych. Na przykład w latach 2010-2012 mimo wysokich i wciąż rosnących stóp NBP, banki oferowały odsetki niższe niż stawki WIBOR. Mimo to klienci mogli się cieszyć oprocentowaniem lokat sięgającym średnio 4-5 proc. Z kolei od jesieni 2012 niemal do końca 2013 r., w warunkach obniżania stóp przez Radę Polityki Pieniężnej, banki chcąc przyciągnąć pieniądze klientów, płaciły więcej niż wynosiły stawki WIBOR. Klienci mogli tego nie doceniać, bo mimo to średnie oprocentowanie lokat obniżało się w tym czasie z prawie 5 do 2,7 proc. Od początku tego roku do sierpnia banki znów były bardziej skąpe, ale od września 2014 r. ponownie odsetki są wyższe niż stawki WIBOR, a więc mimo średniego oprocentowania lokat utrzymującego się na niskim poziomie około 2,5 proc., z tego punktu widzenia trzeba ocenić je jako względnie atrakcyjne jak na warunki rynkowe. Można wręcz powiedzieć, że banki pomagają w utrzymaniu ich opłacalności dla klientów.

Względną atrakcyjność lokat z punktu widzenia oszczędzających zwiększa też bardzo niska inflacja, a ostatnio wręcz spadek wskaźnika cen towarów i usług konsumpcyjnych poniżej zera. To powoduje, że realne, czyli po uwzględnieniu inflacji, zyski z lokat wcale nie są najniższe w historii, jak wskazywałby ich poziom nominalny oraz poziom stóp procentowych NBP.

fot. mat. prasowe

Oprocentowanie lokat a stawka WIBOR

Wysokość oprocentowania lokat w dużej mierze zależy od aktualnych stawek WIBOR

fot. mat. prasowe

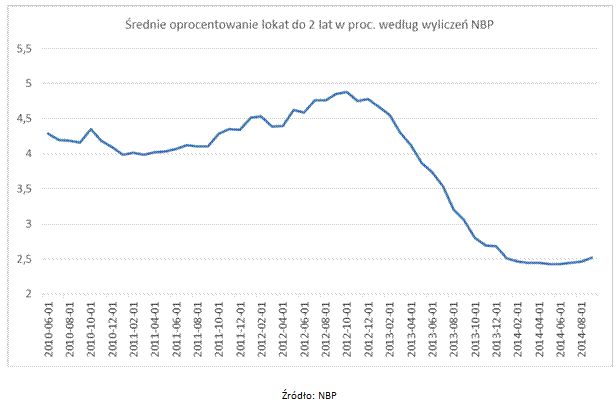

Średnie oprocentowanie lokat do 2 lat

Średnie oprocentowanie lokat sukcesywnie spada od końca 2012 roku

Trochę podobnie jak z lokatami, jeśli chodzi o różnicę w oprocentowaniu w porównaniu ze stawkami WIBOR, jest w przypadku obligacji skarbowych. Ostatnie zmiany dokonane przez Ministerstwo Finansów spowodowały, że oprocentowanie niektórych rodzajów tych papierów jest zbliżone do stawek WIBOR lub nawet nieco niższe. A więc nabywca obligacji skarbowych nie dostaje od państwa żadnej premii.

Można dostać więcej

Taka sytuacja w praktyce nie zdarza się w przypadku obligacji korporacyjnych, czyli emitowanych i sprzedawanych przez firmy. Tu zasadą jest występowanie mniejszej lub większej, w zależności od różnych czynników, nadwyżki ich oprocentowania nad rynkowymi kosztami pieniądza, czyli stawkami WIBOR. Stąd też bierze się rosnąca popularność tych papierów, także wśród wielu klientów banków, poszukujących wyższych zysków. Stanowią one coraz poważniejszą konkurencję, zarówno wobec obligacji skarbowych, jak i lokat bankowych. Trudno się temu dziwić, skoro w przypadku najbardziej znanych i wiarygodnych firm, takich jak na przykład PKN Orlen, PGNiG, PGE, CCC, Ciech, premia ponad WIBOR sięga od 1,5 do 2,5 proc., co w obecnych warunkach oznacza oprocentowanie w wysokości 4-5 proc. Coraz częściej sprzedają one swoje obligacje nabywcom indywidualnym. Co ciekawe, także banki, czasem skąpe w przypadku oferowanych przez siebie lokat, są o wiele bardziej hojne w przypadku emitowanych obligacji. Niestety te ostatnie są najczęściej niedostępne dla klientów detalicznych. Tym ostatnim pozostaje więc oferta firm mniejszych i mniej znanych, przynosząca odsetki w wysokości od 5 do ponad 10 proc.

Piotr Dziura, członek zarządu

Przeczytaj także:

Najlepsze lokaty XII 2014 - oferty dla nie-nowych klientów

Najlepsze lokaty XII 2014 - oferty dla nie-nowych klientów

Najlepsze lokaty XII 2014 - oferty dla nie-nowych klientów

Najlepsze lokaty XII 2014 - oferty dla nie-nowych klientów

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

lokata bankowa, najlepsze lokaty bankowe, lokata, wybór lokaty, oprocentowanie lokat

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}

{kind=link}