Mieszkanie, lokata, obligacje: rentowność III 2014

2014-04-28 13:20

Przeczytaj także: Mieszkanie, lokata, obligacje: rentowność XI 2013

Średnia cena metra kwadratowego w Warszawie to niemal 7 tys. zł, lecz mieszkanie można kupić zarówno za 5, jak i za 15 tys. zł za mkw. Osoby zajmujące się inwestowaniem na wynajem polują na okazje i to nie tylko te dostępne na szerokim rynku, ale i te, które znaleźć można u komorników czy na licytacjach w spółdzielniach mieszkaniowych. Taka inwestycja ma dużo wyższy potencjał zysku. Zakup w Warszawie nieruchomości za cenę o 20 proc. niższą od rynkowej średniej przy cenie najmu odpowiadającej przeciętnej oznacza wzrost rentowności najmu netto z 4,8 do 6 proc.

fot. mat. prasowe

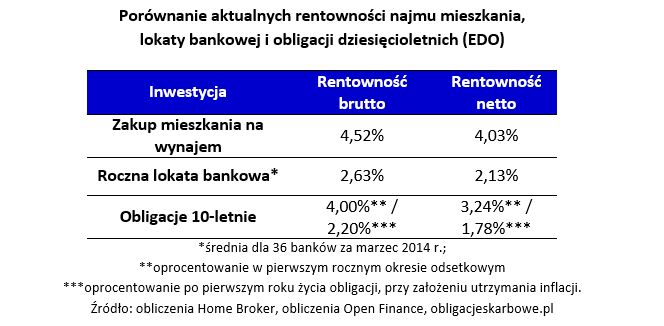

Porównanie aktualnych rentowności najmu mieszkania, lokaty bankowej i obligacji dziesięcioletnich

Średnie rentowności nie wyglądają tak imponująco jak stopy zwrotu niektórych funduszy inwestycyjnych, czy innych ryzykownych aktywów, ale w zestawieniu z lokatami i obligacjami skarbowymi prezentują się już znacznie lepiej.

Średnie rentowności nie wyglądają tak imponująco jak stopy zwrotu niektórych funduszy inwestycyjnych, czy innych ryzykownych aktywów, ale w zestawieniu z lokatami i obligacjami skarbowymi prezentują się już znacznie lepiej. Średnie oprocentowanie bankowych depozytów po opodatkowaniu wynosi obecnie 2,13 proc., a uzyskanie z rocznej lokaty więcej niż 3 proc. netto jest w tej chwili trudne. Przeciętna rentowność najmu jest we wszystkich badanych miastach wyższa niż najlepiej oprocentowane lokaty. Ale trzeba przy tym pamiętać, że oprocentowanie depozytów jest pewne, a środki zdeponowane w bankach są objęte Bankowym Funduszem Gwarancyjnym.

– Na rynku jest spora grupa inwestorów zainteresowanych tą formą lokowania kapitału i to mimo ryzyka, którym jest ona obwarowana. Zaczynając od braku obłożenia lokalu a kończąc na nieplanowanych inwestycjach w remont. Pamiętać należy, że opłacalność zakupu nieruchomości pod wynajem, tak jak każda inwestycja długoterminowa, zmieniać się może na korzyść jak i niekorzyść inwestora – przestrzega Maciej Górka z Domiporta.pl. Nie bez znaczenia jest także zmiana wartości nieruchomości w czasie, a także ogólna sytuacja na rynku. Osoby rozważające zakup mieszkania pod wynajem w największych miastach powinny też pamiętać m.in. o mającym wkrótce rozpocząć operacyjne działania funduszu mieszkań na wynajem, za pomocą którego rząd chce wpompować w rynek nieruchomości 5 mld zł. W efekcie jego działania pojawić ma się ok. 20 tys. nowych mieszkań do wynajęcia po cenach niższych od rynkowych. Nie oznacza to, że nie da się wówczas zarabiać na nieruchomości kupionej na wynajem, ale będzie to trudniejsze i będzie wymagało większej wiedzy.

Jak liczona jest rentowność najmu?

Oczekiwana rentowność z inwestycji w mieszkanie na wynajem liczona jest na podstawie cen transakcyjnych mieszkań (z transakcji dokonanych przez klientów Home Broker i Open Finance) oraz ofert na wynajem zamieszczonych na stronach portalu Domiporta.pl. Stawki ofertowe najmu zostały obniżone do obliczeń o 5 proc. W wyliczeniach uwzględniano dane z siedmiu rynków nieruchomości: Gdańska, Gdyni, Krakowa, Łodzi, Poznania, Warszawy i Wrocławia. Pod uwagę wzięto medianę, która urealnia dane zmniejszając wagę ofert znacząco odstających od przeciętnych.

Rentowność netto uwzględnia 10,5-miesięczny okres wynajmu mieszkania, 5 PLN za mkw. miesięcznego czynszu dla administracji płaconego przez właściciela (6 PLN w Krakowie i Wrocławiu oraz 7 PLN w Warszawie) oraz podatek ryczałtowy od przychodów z wynajmu w wysokości 8,5 proc.

Marcin Krasoń,

Maciej Górka,

Mieszkanie, lokata, obligacje: rentowność VII 2015

Mieszkanie, lokata, obligacje: rentowność VII 2015

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Mieszkanie, lokata, obligacje: rentowność V 2015

-

Mieszkanie, lokata, obligacje: rentowność III 2015

-

Mieszkanie, lokata, obligacje: rentowność I 2015

-

Mieszkanie, lokata, obligacje: rentowność XI 2014

-

Mieszkanie, lokata, obligacje: rentowność IX 2014

-

Mieszkanie, lokata, obligacje: rentowność VII 2014

-

Mieszkanie, lokata, obligacje: rentowność V 2014

-

Mieszkanie, lokata, obligacje: rentowność IX 2013

-

Mieszkanie, lokata, obligacje: rentowność VII 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}