Zła historia kredytowa nie przekreśla mikroprzedsiębiorcy

2013-11-06 13:26

Przeczytaj także: Polskie mikrofirmy bez szans na kredyt

Kredyt po okresie próbnym

Przedsiębiorcy, którzy nie mają akceptowalnej przez banki historii kredytowej, ale pomyślnie przejdą weryfikację pozostałych parametrów zdolności kredytowej, zostaną zakwalifikowani do specjalnego programu finansowania. – Co ważne, już na wstępie otrzymają umowę kredytową. Warunkiem uruchomienia kredytu będzie jednak pomyślne przejście okresu próbnego – zapewnia Marcin Syciński. W czasie okresu próbnego bank sprawdzi, czy przedsiębiorca terminowo reguluje swoje zobowiązania wobec banku, kontrahentów i fiskusa. Terminowość ta zostanie zweryfikowana m.in. poprzez zapłatę składki specjalnego Ubezpieczenia od Utraty Płynności Finansowej. W czasie okresu próbnego bank oceni też, w sposób bardziej wnikliwy niż w standardowej procedurze kredytowej, kondycję biznesu przedsiębiorcy.

Paradoksalnie, z punktu widzenia banku, całe przedsięwzięcie nie wiąże się z podwyższonym ryzykiem. – Okresu próbnego nie można utożsamiać z okresem naprawczym, bo program adresowany jest dla firm dochodowych, tylko mających problematyczną historię – podkreśla Marcin Syciński. Zaznacza też, że Idea Bank w okresie już prawie trzech lat swojego istnienia wypracował mechanizmy zarządzania ryzykiem segmentu mikroprzedsiębiorstw. – Pomagają nam w tym unikalne narzędzia, jakimi dysponujemy w grupie, czyli księgowość, faktoring i windykacja czy Inkubator Przedsiębiorczością . W przypadku kredytowania firm z problematyczną historią kredytową ważne będą przy tym dodatkowe zabezpieczenia stosowane przez bank, m.in. cesja praw z polisy, którą można porównać do ubezpieczenia niskiego wkładu, powszechnie stosowanego przy kredytach mieszkaniowych.

fot. mat. prasowe

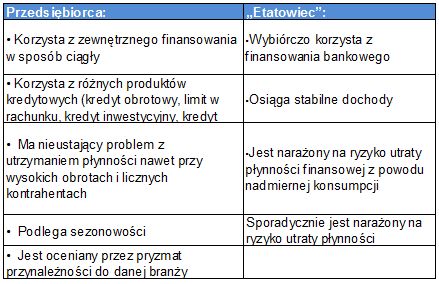

Przedsiębiorca a etatowiec

Klient bankowości detalicznej może raz w życiu wziąć kredyt hipoteczny i raz w życiu skorzystać z pożyczki gotówkowej. Przedsiębiorca korzysta natomiast nie tylko z wielu produktów kredytowych (kredyt obrotowy, limit w rachunku, kredyt inwestycyjny, leasing, itp.), ale robi to w sposób ciągły.

Jarosław Augustyniak, prezes Idea Banku:

Statystyki pokazujące skalę wykluczenia małych firm z finansowania w sektorze bankowym w Polsce są druzgocące. Co druga mikrofirma bez szans na kredyt to nie tylko co druga mikrofirma bez szans na rozwój swojego biznesu, ale też – w skali całej gospodarki – dużo większe ryzyko upadłości firm z powodu braku gotówki w kasie. Wierzę, że sektor bankowy w Polsce poradzi sobie z tym problemem i wypracuje skuteczne metody oceny ryzyka kredytowego osób prowadzących działalność gospodarczą. Pierwszy krok polega na tym, aby osobom, które mają dziś nieakceptowalną przez banki historię kredytową, dać szansę wykazania, że prowadzą zdrowy i dochodowy biznes i pomimo wcześniejszych potknięć, są w stanie w terminie regulować swoje zobowiązania.

Karolina Krzeptowska,

Kredyty konsolidacyjne także dla firm

Kredyty konsolidacyjne także dla firm

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Niskie podatki obniżają dostępność kredytów

-

Kredyt firmowy na milion także dla mikrofirmy

-

Kredyt Hipoteka na rozwój firmy od Millennium Bank

-

Na kredyt firmowy czeka się nawet 2 lata

-

Strata utrudnia starania o kredyt firmowy

-

BNP Paribas Bank: nowy kredyt dla mikrofirm

-

Kredyt dla firm: przez Internet tylko w 3 bankach

-

Kredyt dla firm bez zabezpieczeń do 500 tys. zł

-

O 37,4% mniej kredytów inwestycyjnych w III 2024

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}