Opłata interchange w transakcjach bezgotówkowych

2012-01-31 10:56

Przeczytaj także: Opłata interchange: płatności kartą mniej opłacalne

Za każdym razem, kiedy nastąpi płatność kartą, bank wydawca (działający w imieniu posiadacza karty) jest zobowiązany do zapłaty za towar lub usługę na rzecz agenta rozliczeniowego (działającego w imieniu sprzedawcy). Natomiast opłata interchange jest transferowana od agenta rozliczeniowego do banku wydawcy. W tym kontekście opłata interchange stanowi mechanizm bilansowania, w ramach którego część kosztów powstających po stronie banku wydawcy jest rekompensowana przez przychody generowane przez stronę zajmującą się obsługą akceptanta.

W ramach międzynarodowych systemów kart płatniczych wyróżnia się trzy typy opłat interchange: krajowe, wewnątrzregionalne i międzyregionalne. Krajowe opłaty interchange mają zastosowanie do transakcji realizowanych w kraju, w którym wydano kartę. Opłaty wewnątrzregionalne (zwane także transgranicznymi) odnoszą się do transakcji akceptowanych poza krajem wydania karty, ale w tym samym regionie geograficznym. Natomiast opłaty międzyregionalne stosuje się dla transakcji, które są realizowane pomiędzy Europą a Azją lub Stanami Zjednoczonymi.

Stawki opłat interchange są bardzo zróżnicowane i zależą m.in. od:

- organizacji płatniczej,

- rodzaju użytej karty (karta debetowa, obciążeniowa, kredytowa; karta dla klientów indywidualnych lub biznesowa; karta z paskiem magnetycznych lub mikroprocesorem),

- sposobu dokonania autoryzacji (dla transakcji z użyciem kodu PIN, bez użycia kodu PIN),

- środowiska, w którym dokonano transakcji (fizyczna obecność karty, brak fizycznej obecności karty),

- związku pomiędzy krajem akceptanta a krajem wydania karty,

- kategorii akceptanta (sprzedaż hurtowa, płatności za rachunki, komunikacja miejska).

Struktura opłat interchange jest również zróżnicowana. Opłata może być określana jako:

- procentowa wartość transakcji,

- procentowa wartość stała, niezależnie od wartości transakcji,

- procentowa opłata dwuskładnikowa, tj. kombinacja stawki procentowej i stałej.

Schemat opłat na rynku kart płatniczych

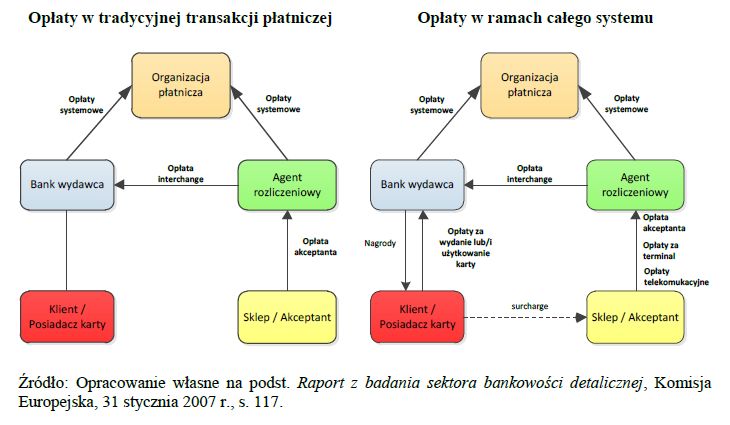

Opłata interchange jest tylko jedną z opłat występujących w modelu biznesowym czterostronnego systemu kart płatniczych. Poza opłatą interchange można wyróżnić opłaty akceptanta, opłaty posiadacza karty oraz opłaty systemowe.

fot. mat. prasowe

Model biznesowy czterostronnego systemu kart płatniczych

Opłata interchange to jedna z opłat występujących w modelu biznesowym czterostronnego systemu kart płatniczych

Opłata akceptanta (ang. Merchant Service Charge – MSC) jest opłatą pobieraną przez agenta rozliczeniowego od sprzedawcy za każdą zaakceptowaną transakcję (dokonaną kartą). Nalicza się ją z reguły jako procentową prowizję od wartości transakcji. W rezultacie akceptant nie otrzymuje od agenta rozliczeniowego kwoty równej cenie towaru/usługi lub też kwoty, jaką uzyskałby, przyjmując gotówkę, ponieważ jego należność jest pomniejszona o prowizję pobieraną przez agenta rozliczeniowego. Należy zaznaczyć, że opłata akceptanta jest zazwyczaj uwzględniana przy ustalaniu ceny towaru lub usługi przez akceptantów. Zasadniczym elementem opłaty akceptanta jest opłata interchange, a pozostałą część tej opłaty stanowi marża agenta rozliczeniowego oraz opłata ponoszona przez akceptanta, zwana Assessment Fee. Dodatkowo akceptanci obciążani są przez agentów rozliczeniowych opłatami za dzierżawę i obsługę serwisową terminali płatniczych POS, a także ponoszą oni koszty autoryzacyjnego połączenia telekomunikacyjnego z serwerem agenta. Sprzedawcy, ponosząc koszty akceptacji kart na rzecz agentów rozliczeniowych, mogą podnieść ceny towarów i usług lub wprowadzić opłaty dodatkowe dla klientów dokonujących płatności przy użyciu kart (surcharge), jeśli zezwalają na to zasady organizacji lub przepisy prawne. Z kolei posiadacze kart nie ponoszą, z wyjątkiem sytuacji pobierania przez akceptanta opłaty surcharge, żadnych kosztów za transakcje bezgotówkowe dokonane kartą. Mogą być oni obciążani jedynie niewielkimi stałymi opłatami za wydanie lub posiadanie karty, choć – jak wskazano w rozdziale pierwszym – są oni często zwalniani z tych opłat, a ponadto mogą być wynagradzani za częste korzystanie z kart do płatności. Dodatkowo agenci rozliczeniowi i wydawcy kart obciążani są różnego rodzaju opłatami z tytułu uczestnictwa w systemie kart płatniczych, zwanymi również opłatami systemowymi. Opłaty te stanowią przychód organizacji płatniczych. W związku z tym marża agenta rozliczeniowego nie jest równa jego wynagrodzeniu, gdyż z niej są ponoszone opłaty na rzecz organizacji płatniczych.

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

MasterCard obniża opłaty interchange w urzędach

-

Niższa opłata interchange niekorzystna dla użytkowników kart

-

Niższe opłaty interchange od płatności kartami

-

Odrzucona płatność kartą - co dalej?

-

Biedronka wprowadzi płatność kartą?

-

Płatności kartą: jak kontrolować wydatki?

-

Karty płatnicze to bezpieczeństwo i wygoda

-

Limit płatności gotówką w 2024 r. dla firm pozostanie na poziomie 15 tys. zł

-

Płatności elektroniczne: jak wypadamy na tle innych 13 krajów?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}