Opłata interchange w transakcjach bezgotówkowych

2012-01-31 10:56

Przeczytaj także: Opłata interchange: płatności kartą mniej opłacalne

Oznacza to, że stopień nasycenia rynku w Polsce punktami handlowo-usługowymi, które akceptują karty płatnicze, wynosi od 19% do 38%, a więc jest stosunkowo niewielki. Ze względu na to, że nasycenie polskiego społeczeństwa kartami płatniczymi jest dużo większe (według badania NBP z 2009 r. udział Polaków posiadających karty płatnicze wyniósł 70%), ten niewysoki udział akceptantów kart płatniczych w ogólnej liczbie punktów handlowo-usługowych w Polsce sprawia, że coraz większa grupa Polaków posiadających karty będzie je wykorzystywać praktycznie tylko u tej samej grupy akceptantów co obecnie. Posiadacze kart coraz trudniej będą mogli wykorzystywać je do płacenia w nowych punktach handlowo-usługowych, gdyż napotykają na barierę braku akceptacji.

fot. mat. prasowe

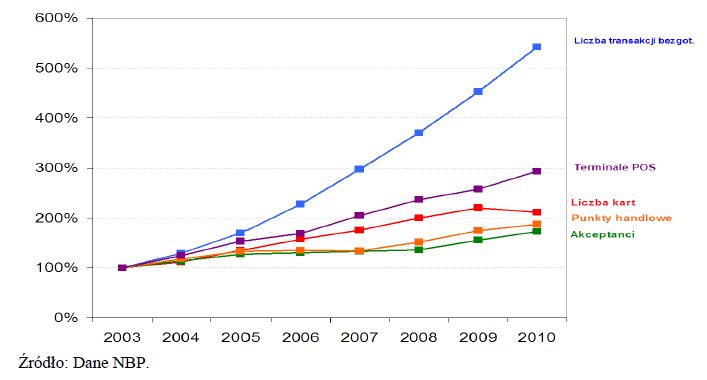

Dynamika wzrostu sieci akceptacji oraz liczby kart i transakcji bezgotówkowych w latach 2003-2010

Dynamika wzrostu sieci akceptacji w Polsce jest znacznie niższa niż dynamika liczby kart płatniczych

Należy ponadto zaznaczyć, że sieć terminali POS w Polsce jest nierównomiernie rozwinięta terytorialnie, nie tylko pod względem geograficznym (większe nasycenie terminali POS na liczbę mieszkańców jest generalnie w zachodniej niż we wschodniej części Polski), ale i w ramach poszczególnych województw (znacznie gęstsza sieć akceptacji w dużych i średnich miastach niż w małych miastach i na terenach wiejskich). Powyższe sprawia, że stosunkowo szeroki brak możliwości wykorzystania kart do dokonywania płatności w punktach handlowo-usługowych ma wpływ równolegle na utrzymywanie się wykluczenia finansowego w Polsce, liczonego odsetkiem osób posiadających rachunek bankowy, na dość wysokim, w porównaniu z innymi krajami Unii Europejskiej, poziomie. Osoby mieszkające w 22 miejscowościach, gdzie nie ma sklepów przyjmujących karty płatnicze, nie będą zainteresowane otwarciem rachunku bankowego i otrzymaniem karty płatniczej, której nie będą mogły praktycznie wykorzystać. Słaby rozwój sieci akceptacji w Polsce jest więc jedną z najważniejszych barier ograniczania wykluczenia finansowego i rozwoju obrotu bezgotówkowego w Polsce.

Analiza czynników wpływających na akceptację kart płatniczych była przedmiotem badania akceptantów przeprowadzonego w 2008 r. na zlecenie NBP. Wśród czynników decydujących o rozpoczęciu akceptowania danej metody płatności decydujące znaczenie dla kierownictwa sklepów wielkopowierzchniowych miały czynniki kosztowe (łącznie 57% wagi, w tym wartość prowizji naliczanej od wartości akceptowanych transakcji – 14,9% oraz koszty stałe akceptowania danej metody płatności – 37,4%). Natomiast w przypadku dodatkowo dobranych podmiotów czynniki kosztowe stanowiły 35,1% wagi, w tym wysokość prowizji od wartości transakcji 18% (był to najważniejszy czynnik dla tej grupy podmiotów objętych badaniem), a koszty stałe akceptowania danej metody płatności 17,1%. Wyniki tego badania wskazują na zasadnicze znaczenie poziomu opłat akceptanta jako czynnika decydującego o tym, czy sprzedawca zdecyduje się na akceptowanie kart płatniczych czy nie.

Charakterystyka opłaty interchange

Opłata interchange jest zagadnieniem wysoce złożonym. Występuje ona na rynku kart płatniczych zarówno w przypadku transakcji bezgotówkowych (płatności dokonywanych przy użyciu kart), jak i gotówkowych (wypłat gotówki z bankomatach). Niniejsze opracowanie koncentruje się na analizie opłaty interchange dla transakcji bezgotówkowych.

Definicja opłaty interchange

Opłata interchange jest to prowizja wypłacana przez agenta rozliczeniowego na rzecz banku wydawcy od każdej bezgotówkowej transakcji realizowanej przy użyciu karty płatniczej. Opłata ta stanowi charakterystyczny element systemów czterostronnych (otwartych), w ramach których wydawanie kart i rozliczanie transakcji może być realizowane przez odrębne, niezależne od siebie podmioty, tj. wydawców i agentów rozliczeniowych. Istnieją także systemy kart płatniczych, które funkcjonują bez takich opłat.

Opłaty interchange mogą być ustalane przez członków organizacji kart płatniczych (Visa) lub przez same organizacje (MasterCard) w formie zasad (Rules). Należy przy tym podkreślić, że beneficjentami systemu opłat interchange są banki wydawcy kart płatniczych, natomiast organizacje płatnicze akcentują, iż nie osiągają bezpośrednio żadnych przychodów z tego tytułu.

Warto również zaznaczyć, że opłata interchange jest zwykle przekazywana w przeciwnym kierunku do transferu środków za towar lub usługę.

Przeczytaj także:

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

transakcje bezgotówkowe, płatności kartą, obrót bezgotówkowy, opłata interchange

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}