Przedsiębiorcy trudniej o kredyt hipoteczny

2011-07-08 10:50

Dokumenty, które przy kredycie mieszkaniowym muszą dostarczyć do banku etatowcy i przedsiębiorcy © fot. mat. prasowe

Przeczytaj także: Dla kogo leasing nieruchomości?

Droga do uzyskania kredytu hipotecznego na zakup wymarzonego domu lub mieszkania zarówno w przypadku etatowców, jak i osób, których źródłem dochodu jest działalność gospodarcza, rozpoczyna się tak samo: wizytą u niezależnego doradcy finansowego lub bezpośrednio w wybranym już banku, który w danej chwili kusi niską, promocyjną marżą czy zerową prowizją za udzielenie kredytu. Na tym jednak kończą się podobieństwa. Wkrótce potem obie grupy stają na rozstaju dróg. Choć cel jest ten sam, tylko jedna z nich prowadzi bez większych problemów do upragnionej umowy kredytowej. Tą drogą kroczą tylko uprzywilejowani przez banki etatowcy. Druga – kręta i często pod górkę – to trudny dystans, który zmuszeni są pokonać przedsiębiorcy.Kilka dokumentów od etatowca…

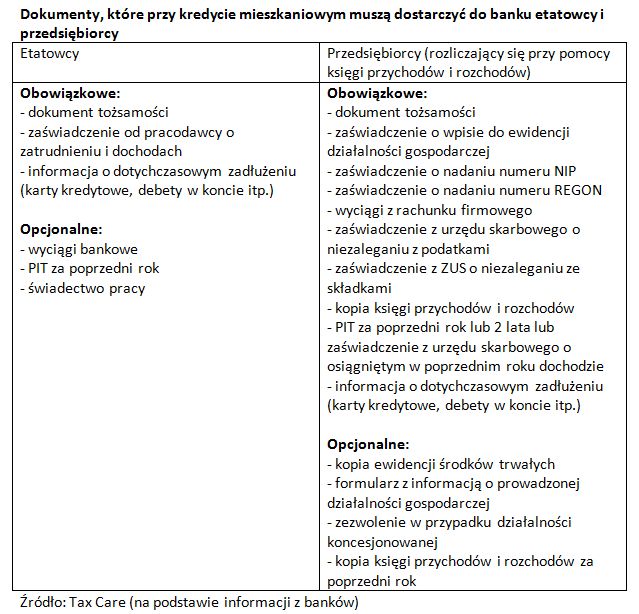

Wystarczy porównać dokumenty, które muszą dostarczyć do instytucji finansowych obie – starające się dokładnie o ten sam produkt – strony. Z przeprowadzonej przez Tax Care ankiety w bankach wynika, że etatowcom wystarczy zazwyczaj zaświadczenie o dochodach wystawione przez zakład pracy, dowód osobisty i ewentualnie PIT za ubiegły rok. Sporadycznie wymagane są inne dokumenty – kopie wyciągów bankowych potwierdzających wpływ pensji czy świadectwo pracy od poprzedniego pracodawcy (jeśli etatowiec pracuje dla obecnej firmy krócej niż 3 miesiące).

… i dwa razy tyle od przedsiębiorcy

Osoby, których źródłem dochodu jest działalność gospodarcza, stają przed dużo poważniejszym wyzwaniem. W ich przypadku konieczne jest przedstawienie przynajmniej: zaświadczenia o wpisie do ewidencji działalności gospodarczej, kopii księgi przychodów i rozchodów co najmniej za ostatnie kilka miesięcy, wyciągów rachunków firmowych, zaświadczeń o nadaniu numerów NIP i REGON, PIT-ów za rok lub nawet 2 poprzednie lata oraz aktualnych zaświadczeń z urzędu skarbowego oraz z ZUS o niezaleganiu z podatkami i składkami na ubezpieczenia społeczne i zdrowotne. Ta lista może się jeszcze wydłużyć, jeśli analitycy danego banku uznają, że jest to potrzebne do oceny potencjalnego klienta.

Firmowe auto obniża zdolność kredytową

Gdy udręczony papierkową robotą przedsiębiorca dostarczy już wszystkie wymagane dokumenty, czeka go kolejna niemiła niespodzianka. Według niego dochodem jest to, co zostaje mu „na rękę” po odliczeniu składek ZUS i podatku. Nic bardziej mylnego. Bank odliczy bowiem jeszcze od tegoż dochodu kwotę wynikającą z amortyzacji środków trwałych. Jeśli zatem przedsiębiorca amortyzuje na przykład samochód (a rzadko kiedy tego nie robi) lub – co gorsza – więcej niż jeden pojazd, jego zdolność kredytowa obniża się przynajmniej o kilkadziesiąt tysięcy złotych. Dla niemal wszystkich banków nie ma bowiem znaczenia, że amortyzacja jest co prawda kosztem, ale tzw. kosztem niepieniężnym. Upraszczając – kosztem, którego przedsiębiorca faktycznie nie ponosi, ale który umożliwia mu obniżenie płaconego co miesiąc podatku.

Preferencyjny ZUS bez preferencji

fot. mat. prasowe

Dokumenty, które przy kredycie mieszkaniowym muszą dostarczyć do banku etatowcy i przedsiębiorcy

Dokumenty, które przy kredycie mieszkaniowym muszą dostarczyć do banku etatowcy i przedsiębiorcy

Kredyt? Proszę przyjść za rok

Osoby, których źródłem dochodu jest działalność gospodarcza, muszą liczyć się także z tym, że zbyt krótki staż ich firmy uniemożliwia im zaciągnięcie kredytu hipotecznego. Etatowcom zazwyczaj wystarczają trzy miesiące zatrudnienia. Przedsiębiorca na realizację marzeń o własnym mieszkaniu musi czekać przynajmniej rok, a w niektórych przypadkach nawet dwa lata.

Agata Szymborska-Sutton, analityk Tax Care

Kredyt na nieruchomość dla firmy: jakie wymagania?

Kredyt na nieruchomość dla firmy: jakie wymagania?

oprac. : eGospodarka.pl

Przeczytaj także

-

Jaki kredyt na nieruchomość dla przedsiębiorcy?

-

Zakup mieszkania na kredyt hipoteczny w pandemii. Jak zwiększyć szanse?

-

O kolejny kredyt hipoteczny może być trudniej niż o pierwszy

-

Zakup mieszkania na kredyt przez singla coraz trudniejszy

-

Bezpieczny Kredyt 2% 5-krotnie przekroczył plan na 2023 rok

-

Wyczerpują się pieniądze na Bezpieczny Kredyt 2%

-

Jak zaciągnąć kredyt hipoteczny? Od czego zacząć?

-

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

-

Mieszkanie bez wkładu własnego wciąż nie działa. Przez pół roku tylko 126 wniosków

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}