Rekomendacja T nie dla wszystkich

2011-02-22 13:38

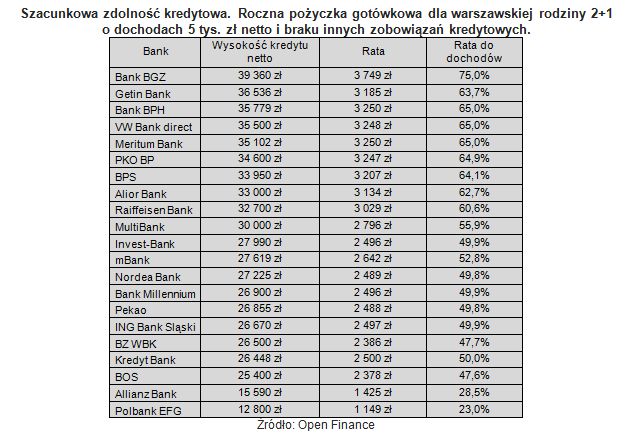

Szacunkowa zdolność kredytowa. Roczna pożyczka gotówkowa dla warszawskiej rodziny 2+1 o dochodach 5 © fot. mat. prasowe

Przeczytaj także: Dłuższy okres kredytowania=większa zdolność kredytowa

fot. mat. prasowe

Szacunkowa zdolność kredytowa. Roczna pożyczka gotówkowa dla warszawskiej rodziny 2+1 o dochodach 5

Szacunkowa zdolność kredytowa. Roczna pożyczka gotówkowa dla warszawskiej rodziny 2+1 o dochodach 5 tys. zł netto i braku innych zobowiązań kredytowych

W co drugim banku przykładowa rodzina o dochodach 5 tys. zł netto może otrzymać 30 tys. zł pożyczki konsumpcyjnej na rok przy założeniu braku innych zobowiązań kredytowych. Zaciągnięcie takiego kredytu oznacza, że zobowiązania kredytowe pochłoną co najmniej 55 proc. miesięcznego wynagrodzenia. Szacunki maksymalnej zdolności kredytowej najhojniejszych banków są do siebie zbliżone. Różnica na czterech kolejnych miejscach (po Banku BGŻ) nie przekracza nawet 1,5 tys. zł. Z tym, że w żadnej z tych instytucji wskaźnik zobowiązań kredytowych do dochodów zgodnie z zaleceniami Komisji Nadzoru Finansowego nie przekracza 65 proc.

Wiele banków do wyliczeń zdolności kredytowej, jako nieprzekraczalną granicę relacji raty do wynagrodzenia przyjęło nie 65, a 50 proc. Wszystko dlatego, że rekomendacja T nie precyzuje z którego miesiąca powinny pochodzić dane o przeciętnym wynagrodzeniu w gospodarce i jak często mają być aktualizowane. Wystarczy, żeby bank do swoich szacunków przyjął średnie wynagrodzenie ze stycznia 2011 r. lub października 2010 r., kiedy nie przekraczało ono 2,47 tys. zł netto. Wtedy przykładowa rodzina o dochodach 5 tys. zł netto (2 x 2,5 tys. zł) zarabia już powyżej średniej krajowej i zamiast kredytu na co najwyżej 28 tys. zł może otrzymać od 2 do 9 tys. zł więcej, mimo że jej sytuacja materialna pozostaje niezmieniona. Z kolei szacunki zdolności oparte na grudniowych danych Głównego Urzędu Statystycznego, kiedy przypada czas wypłaty premii i nagród, wiązałyby się z niższą zdolnością potencjalnych kredytobiorców.

Mimo, że banki przywiązują coraz większą wagę do podejmowanego ryzyka, to różnica w zdolności kredytowej między klientem wewnętrznym, a zewnętrznym jest prawie niezauważalna. Tylko co drugi bank obniża zdolność kredytową klientom z którymi wcześniej nie współpracował. A różnica ta jest wyłącznie skutkiem innych warunków cenowych dla tzw. „klientów z ulicy” i w żadnym z przypadków nie przekracza 1,5 tys. zł.

Szacunkowe obliczenia zdolności kredytowej wykonane przez banki pokazują, że mimo funkcjonowania rekomendacji T pozostała pewna dowolność w interpretacji zapisów przygotowanych przez nadzorcę. Na szczęście dotyczy to wyłącznie ograniczonej liczby kredytobiorców, bo tylko tych o dochodach zbliżonych do średniej krajowej.

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Nowa rekomendacja T a zdolność kredytowa

-

Zdolność kredytowa po Rekomendacji T

-

Zdolność kredytowa a Rekomendacja T

-

Rekomendacja T a przygotowanie banków

-

Rekomendacja T a zdolność kredytowa

-

Kupno kawalerki a zdolność kredytowa

-

Zdolność kredytowa nie wszędzie rośnie

-

Premia a zdolność kredytowa

-

Kiedy rośnie zdolność kredytowa?

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}