Zdolność kredytowa nie wszędzie rośnie

2011-04-14 11:01

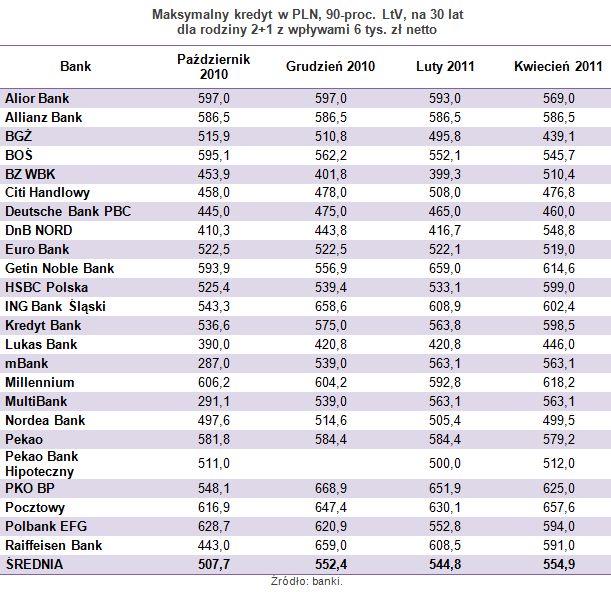

Maksymalny kredyt w PLN, 90-proc. LtV, na 30 lat dla rodziny 2+1 z wpływami 6 tys. zł netto © fot. mat. prasowe

Banki przestały już szarżować z liczeniem zdolności kredytowej osób zainteresowanych kredytem na mieszkanie. Większość graczy obniża maksymalne możliwe do pożyczenia kwoty. Jednak dużo większy gest w kilku bankach sprawił, że średni maksymalny kredyt zarówno w złotych jak i w euro znów poszedł w górę.

Przeczytaj także: Rekomendacja T nie dla wszystkich

Na 24 analizowane przez Open Finance instytucje, co druga obniżyła maksymalny kredyt złotowy dla trzyosobowej rodziny z 6 tys. zł dochodu, dysponującej 10-proc. wkładem własnym. Na bardziej liberalne liczenie zdolności kredytowej zdecydowało się jedynie dziewięć instytucji. Trzy nie zmieniły kalkulatorów. W przypadku kredytów w euro o większej otwartości na klienta można powiedzieć jedynie w dwóch na 11 banków.Banki liberalizujące politykę kredytową choć były w mniejszości, zrobiły to jednak z takim rozmachem, że koniec końców średnia maksymalna wartość kredytu jaki mogłaby otrzymać nasza modelowa rodzina poszedł w górę zarówno w złotych jak i w euro. Gdy na początku roku w przypadku kredytów złotowych banki oferowały średnio 544,8 tys. zł, to w kwietniu już 554,9 tys. zł. O ponad 10 tys. zł wzrosła również średnia maksymalnego kredytu w euro, z 442,9 tys. zł do 453,2 tys. zł.

W złotych dużo więcej pożyczy DnB Nord i BZ WBK

Najbardziej spektakularne podwyżki wykonał DNB Nord i BZ WBK, w każdym zdolność kredytowa naszej modelowej rodziny skoczyła o grubo ponad 100 tys. zł. DNB Nord, skoncentrowany bardziej na kredytach walutowych, najwyraźniej postanowił mocniej zawalczyć o zainteresowanych kredytami złotowymi. Z kolei konserwatywny BZ WBK zdecydował się zliberalizować podejście do sprzedaży kredytów mieszkaniowych. Dzięki takiemu posunięciu oba banki nie dokonały jednak rynkowej rewolucji, lecz po prostu dorównały do średniej. Ich ruch mieści się w panującym rynkowym trendzie zrównywania się warunków ofert kredytowych między poszczególnymi bankami.

Na godny zauważania wzrost maksymalnej zdolności kredytowej zdecydował się również HSBC. Bank po zmianie pożyczy naszemu klientowi niemal 600 tys. zł.

fot. mat. prasowe

Maksymalny kredyt w PLN, 90-proc. LtV, na 30 lat dla rodziny 2+1 z wpływami 6 tys. zł netto

Maksymalny kredyt w PLN, 90-proc. LtV, na 30 lat dla rodziny 2+1 z wpływami 6 tys. zł netto

Obniżki jakich dokonały banki w obliczeniach zdolności kredytowej, choć przeważały, to jednak miały bardziej charakter kosmetyczny i zapewne w większości wynikały z wzrostu stawki WIBOR. Na największe ograniczenie zdecydował się Bank BGŻ, gdzie maksymalny kredyt z niemal 500 tys. zł spadł do niecałych 440 tys. zł. W kwietniu o ok. 45 tys. zł mniej niż na początku roku pożyczy również Getin Noble Bank. O 27 tys. zł mniejszego kredytu udzieli PKO BP. Nadal jednak w obu bankach klient może dostać sporo ponad 600 tys. zł. W zauważalny sposób dla klienta kurek kredytowy przykręcił także Citi Handlowy. Proponowana przez niego maksymalna kwota kredytu stopniała o ponad 30 tys. zł do 477 tys. zł i należy do jednych z najniższych. W pozostałych przypadkach zmiany były niewielkie.

fot. mat. prasowe

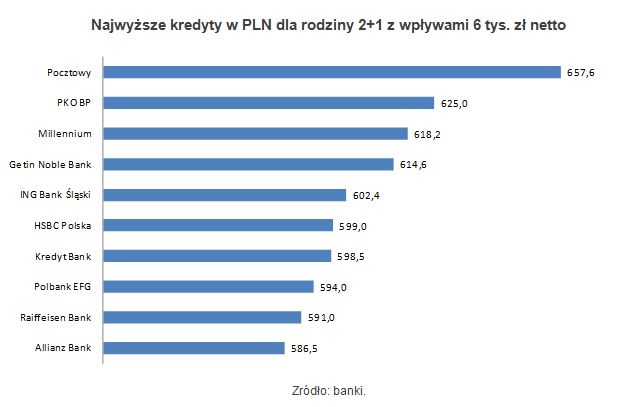

Najwyższe kredyty w PLN dla rodziny 2+1 z wpływami 6 tys. zł netto

Najwyższe kredyty w PLN dla rodziny 2+1 z wpływami 6 tys. zł netto

Przeczytaj także:

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

zdolność kredytowa, ograniczenia kredytowe, zasady udzielania kredytów, ocena zdolności kredytowej

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}