Wypłacalność banków 2009

2010-03-26 10:47

Banki mają coraz więcej pieniędzy na kredyty. Ale nie znaczy to, że będą coraz łatwiej dostępne. Poziom rezerw na niespłacane kredyty wzrósł w zeszłym roku o 130 proc. i jest to lekcja, która zostanie zapewne zapamiętana na długo.

Przeczytaj także: Wypłacalność banków III kw. 2009 r.

Na podstawie raportów rocznych największych polskich banków można dojść do konkluzji, że mają one obecnie bardzo dużo środków na udzielanie kredytów, ale minus tej sytuacji polega na tym, że większość pieniędzy (85 proc. depozytów klientów) złożono w nich na krótki termin (poniżej trzech miesięcy). Chcąc zachować pewien margines bezpieczeństwa banki powinny ostrożnie udzielać kredytów długoterminowych (hipotecznych i inwestycyjnych), a ich ceny (marże) nie powinny już dalej być obniżane. Chyba że w ofercie wiązanej (przy równoległej sprzedaży innych produktów bankowych). Jedyne banki, które stać obecnie na wojnę cenową to PKO BP i Pekao SA, ale z racji rozmiarów tych instytucji nie należy oczekiwać po nich zbyt agresywnej postawy na rynku kredytów.Współczynniki wypłacalności w górę

Prawdziwie dobrą wiadomością, która płynie z lektury raportów rocznych giełdowych banków jest wyraźny wzrost współczynników wypłacalności, który stanowi rękojmię bezpieczeństwa depozytów Polaków w bankach z jednej strony, a z drugiej zabezpiecza także zdolność sektora bankowego do udzielania kredytów.

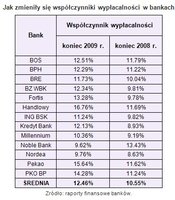

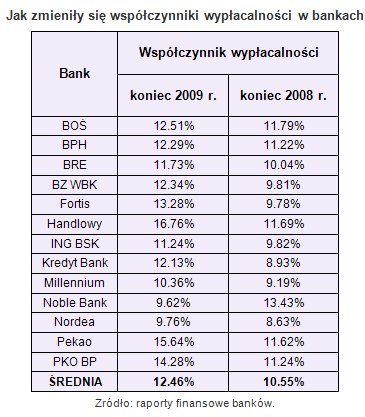

Na trzynaście giełdowych banków, których raporty analizowaliśmy, dwanaście wyraźnie zwiększyło wskaźniki wypłacalności, niektóre z nich nawet przesadnie silnie. Jedynym, któremu nie udało się tego dokonać był Noble Bank, który był niezwykle aktywny na rynku kredytów hipotecznych w 2009 roku, podczas gdy jego rywale zachowali daleko idącą wstrzemięźliwość pod tym względem.

Na koniec 2009 roku średnia wysokość współczynników wypłacalności wyniosła 12,46 proc. czyli o prawie 2 pkt procentowe więcej niż na koniec 2008 roku. Na tak dobry rezultat złożyły się dwie podstawowe przyczyny – zatrzymanie w bankach zysków z 2008 roku, które pomogło podnieść kapitały własne banków (a więc także ich relację do wartości udzielonych kredytów), oraz wstrzymanie akcji kredytowej prowadzonej na ogromną skalę w latach poprzednich. Tym samym można uznać, że banki mają silne podstawy do udzielania kredytów w tym roku, co teoretycznie powinno nasilić konkurencję między nimi i doprowadzić do spadku kosztów udzielania kredytów.

Dla przypomnienia – minimalny poziom współczynnika wypłacalności regulowany prawem to 8 proc. Komisja Nadzoru Finansowego nieoficjalnie ustawiła ten próg na poziomie 10 proc. na czas kryzysu. Po poniższym zestawieniu łatwo zorientować się, które banki najchętniej będą udzielały kredytów w 2010 roku, ponieważ mają odpowiednie zasoby kapitałowe.

fot. mat. prasowe

Jak zmieniły się współczynniki wypłacalności w bankach

Rezerwy wzrosły dwukrotnie

Poprawa wskaźników wypłacalności to jednak tylko jeden z elementów bankowej układanki. Drugim jest rosnący poziom rezerw na tzw. złe kredyty. W 2009 roku kwota rezerw wzrosła do 6,5 mld złotych, to jest o 130 proc. w porównaniu do roku 2008. Wielu kredytobiorców przestało regulować swoje zobowiązania wobec banków w następstwie kryzysu finansowego i gospodarczego – to cena jaką banki zapłaciły za zbyt lekką rękę w udzielaniu kredytów swoim klientom w poprzednich latach (i na marginesie – czyni to dyskusję na temat zasadności Rekomendacji T narzuconej przez Komisję Nadzoru Finansowego bezzasadną, skoro celem Rekomedacji T jest właśnie niedopuszczenie do podobnych sytuacji w przyszłości).

Przeczytaj także:

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

wypłacalność banków, współczynnik wypłacalności banków, kredyty, rezerwy banków, zyski banków, wyniki finansowe banków, wyniki banków, sektor bankowy

Przeczytaj także

-

Wypłacalność banków II kw. 2010 r.

-

Wypłacalność banków I kw. 2010 r.

-

Wzrosły współczynniki wypłacalności banków

-

Redukcja kosztów priorytetem dla banków

-

Wyniki banków giełdowych III kw. 2010

-

Wyniki banków giełdowych I kw. 2010

-

Polskie banki straciły 1257 milionów złotych

-

Stress test nie pomógł bankom

-

Rezerwy banków na złe kredyty rosną

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}