Najlepsze lokaty i konta oszczędnościowe III 2020. Zyski coraz skromniejsze

2020-03-31 11:03

Przeczytaj także: Najlepsze lokaty i konta oszczędnościowe II 2020. Tylko kilka dobrych propozycji

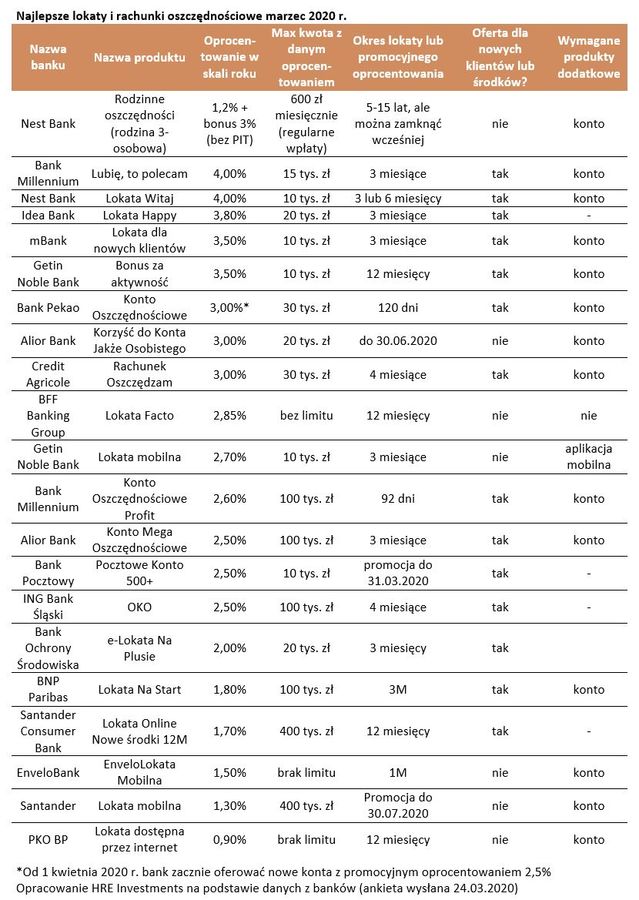

Póki co bez większych zmian przetrwały oferty najlepszych lokat, dzięki którym nowi klienci jednorazowo mogą na względnie krótki okres złożyć relatywnie niewielki depozyt. Jest to przede wszystkim oferta, która ma skusić klientów do poznania danego banku, jego serwisu transakcyjnego, jakości obsługi i samej oferty.Niezmiennie ponad 4% pozwalają więc zarobić promocyjne depozyty w Nest Banku i Millennium. Trochę mniej nowym klientom oferują w ramach promocji Idea, mBank i Getin Noble.

W większości przypadków mówimy tu o depozytach, które można założyć na relatywnie krótki okres i niewielkie kwoty. Stąd też pewnie większość banków uznała póki co, że cięcia oprocentowania lokat z tego segmentu nie dałyby nadmiernych oszczędności.

Banki szykują zmiany

Niestety mamy za to już ostatnią okazję na skorzystanie z konta oszczędnościowego w Pekao, które przez 120 dni daje 3% odsetek od kwoty 30 tys. złotych. Od 1 kwietnia Pekao będzie proponowało w tym przypadku oprocentowanie na poziomie 2,5%. Nie jest to odosobniony przypadek. Od kwietnia możemy też spodziewać się zmian w ofertach Banku Pocztowego czy PKO.

Tymczasem wciąż 3% można upolować zakładając konto w Alior Banku i Credit Agricole. W pierwszym przypadku będziemy mogli się cieszyć takim oprocentowaniem od kwoty maksymalnie 20 tys. zł do końca czerwca. Warunek to aktywne korzystanie z karty (minimum 300 zł wydane w ciągu miesiąca), a samo konto będzie darmowe przy wpływach na poziomie przynajmniej 1,5 tys. zł miesięcznie. W Credit Agricole wystarczy jedna transakcja kartą i wpływ na konto w kwocie tysiąca złotych, aby cieszyć się oprocentowaniem na poziomie 3% od kwoty 30 tysięcy złotych przez 4 miesiące.

W pozostałych przypadkach możliwe do zainkasowania odsetki są już mniejsze. HRE Investments regularnie zbiera informacje o depozytach, których warunki są godne uwagi. Bierzemy pod uwagę produkty najpopularniejsze wśród Polaków, a więc maksymalnie roczne. Zakładamy ponadto, że łowca bankowych okazji skłonny jest związać się z bankiem nie tylko promocyjnym depozytem, ale też – o ile skutkować to będzie możliwością skorzystania z lepszych ofert – zdecyduje się przy okazji na inne produkty (np. konto osobiste wraz z kartą płatniczą).

Nawet najlepsze lokaty bankowe coraz gorszą tarczą przed inflacją

Dane zebrane w marcowej rundzie badania pokazują, że banki stopniowo obniżają oprocentowanie lokat. W efekcie przeciętna nowo zakładana bankowa lokata już dziś daje zwrot poniżej psychologicznej bariery 1% - szczególnie jeśli uwzględnimy, że od każdej złotówki naliczonego przez bank oprocentowania, musimy oddać 19 groszy fiskusowi. Jest to tym bardziej niepokojące jeśli wzrosty cen w sklepach się utrzymają. Wtedy nawet promocyjne, czyi najlepsze lokaty bankowe przestaną być dla oszczędności zabezpieczeniem przed utratą siły nabywczej (inflacją).

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe marzec 2020 r.

Na rynku znajdziemy wprawdzie oprocentowanie lokat sięgające 4%, ale są to głównie oferty zarezerwowane dla nowych klientów.

Coraz bardziej prawdopodobny staje się spadek średniego oprocentowania lokat dla osób fizycznych w okolice 0,5%. Są to już wartości symboliczne, a i tak przedsiębiorcy będą mogli patrzeć na nie z zazdrością, bo przecież co do zasady oferta depozytowa dla firm jest gorsza niż dla osób fizycznych. Przedsiębiorcy są też grupą, która może w tym roku stanąć przed realnym zagrożeniem w postaci pojawienia się kosztów utrzymywania pieniędzy na rachunkach w banku – szczególnie jeśli doszłoby do kolejnych cięć stóp procentowych.

Bartosz Turek, główny analityk

Najlepsze lokaty i konta oszczędnościowe I 2020. O zyski nie jest łatwo

Najlepsze lokaty i konta oszczędnościowe I 2020. O zyski nie jest łatwo

oprac. : eGospodarka.pl

Przeczytaj także

-

Najlepsze lokaty bankowe i konta oszczędnościowe III 2021 r.

-

Najlepsze lokaty bankowe i konta oszczędnościowe II 2021 r.

-

Najlepsze lokaty bankowe i konta oszczędnościowe I 2021 r.

-

Najlepsze lokaty bankowe i konta oszczędnościowe XII 2020 r.

-

Najlepsze lokaty bankowe i konta oszczędnościowe XI 2020 r.

-

Najlepsze lokaty i rachunki oszczędnościowe IV 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe III 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe II 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe I 2024 r.

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}