7 sposobów na zdolność kredytową

2019-02-08 11:03

Przeczytaj także: Za niska zdolność kredytowa? Poznaj 7 sposobów na jej podwyższenie

Ankieta przeprowadzona przez NBP sugeruje, że banki utrudniają Polakom nieskrępowane korzystanie z kredytów mieszkaniowych. W praktyce sytuacja nie jest tak zła jak mogłoby się wydawać. Dowód? Z najnowszych danych Biura Informacji Kredytowej wynika, że w styczniu 2019 roku Polacy wnioskowali o kredyty mieszkaniowe na przeciętną kwotę ponad 260 tys. zł. To o 16% więcej niż w rok wcześniej. Z danych Open Finance wynika ponadto, że gdyby dziś trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych chciała zadłużyć się na 30 lat, to mogłaby liczyć na kredyt mieszkaniowy w kwocie około 490 tysięcy złotych. To o 24 tysiące więcej niż rok temu. Jeśli jednak ktoś obawia się, że posiada za niską zdolność kredytową, może o nią dodatkowo zadbać. Open Finance prezentuje 7 sposobów na to, aby bank uznał, że może nam pożyczyć więcej.1) Zbuduj swoją wiarygodność

Najlepiej zaciągnięcie kredytu zaplanować z odpowiednim wyprzedzeniem. Wtedy możemy skorzystać ze sposobów, które podniosą naszą zdolność kredytową bez konieczności ponoszenia żadnych kosztów. Doskonałym przykładem jest budowanie wiarygodności kredytowej. Chodzi o to, aby pokazać bankom, że pożyczone ci pieniądze oddajesz sumiennie. Wystarczy przy tym zaciągnąć niewielki kredyt, kupić coś na raty lub korzystać z karty kredytowej nie przekraczając terminów jej spłaty. Oczywiście najlepiej przy tym korzystać z promocyjnych bezpłatnych produktów.

Ile można na takich zabiegach zyskać? Wszystko zależy od konkretnego przypadku. Osoby nie mające pozytywnej historii kredytowej mogą oczywiście ugrać więcej. Co do zasady jeśli ktoś ma dobrą ocenę wiarygodności może liczyć na niższą marżę niż osoba bez pozytywnej historii. Nie mówimy przy tym o osobach, które dały się już bankom poznać jako nierzetelni dłużnicy – ci będą mieli bardzo duży problem z zaciągnięciem kredytu na zakup wymarzonego „M”.

W przypadku kredytów mieszkaniowych osoba o wysokiej wiarygodności kredytowej może liczyć na marżę niższą nawet o 0,5 pkt. proc. Gra jest więc warta świeczki, bo jeśli zadłużamy się na 30 lat i kwotę 300 tys. zł to marża niższa o pół punktu procentowego oznacza, że do banku trzeba będzie oddać około 30 tysięcy złotych mniej odsetek. Mało tego osoba, która zbuduje sobie pozytywną historię kredytową, może mieć o kilka procent wyższą zdolność kredytową.

fot. grzegorz_pakula - Fotolia.com

Jak podnieść swoją zdolność kredytową?

Zbudowanie historii kredytowej, spłata mniejszych zobowiązań, pożyczenie pieniędzy na dłużej czy wybór raty równej a nie malejącej – to tylko kilka sposobów na poprawienie swojej zdolności kredytowej.

2) Uporządkuj finanse

Gdy już pokażemy, że potrafimy obchodzić się z długiem, możemy udać się do banku po kredyt mieszkaniowy. Zanim jednak to zrobimy pozbądźmy się wszelkich zobowiązań – limitów kredytowych w koncie, karty kredytowej czy kredytów gotówkowych. Powód? Bank wszystkie te zobowiązania w mniejszym lub większym stopniu odejmie od naszych dochodów, a im niższy dochód, tym mniej możemy pożyczyć.

I tak na przykład pozbycie się karty kredytowej z limitem na poziomie 10 tys. złotych może podnieść naszą zdolność kredytową nawet o 100 – 150 tysięcy złotych. Warto przy tym pamiętać, że samo zastrzeżenie karty nie jest tu wystarczające. Niezbędne jest wypowiedzenie umowy o kartę kredytową co w niektórych bankach może zająć nawet kilka miesięcy.

3) Poproś o żyrowanie

Kolejnym rozwiązaniem, które pozwala podnieść zdolność kredytową jest znalezienie współkredytobiorcy. Przykład? Usamodzielniające się dzieci proszą rodziców o wspólne przystąpienie do kredytu mimo, że to młodzi mają być właścicielami nieruchomości. Takie rozwiązanie ma sens wtedy, gdy rodzice mają dochody wyraźnie wyższe niż koszty utrzymania i zobowiązania – słowem sami posiadają zdolność kredytową. Ważny jest też w tym wypadku wiek rodziców. Jeśli dzieci chcą zadłużyć się na 25 lat, to rodzice nie powinni być starsi niż 45-50 lat. Maksymalny wiek kredytobiorcy uznawany przez banki to często 65-70 lat.

4) Porównaj oferty

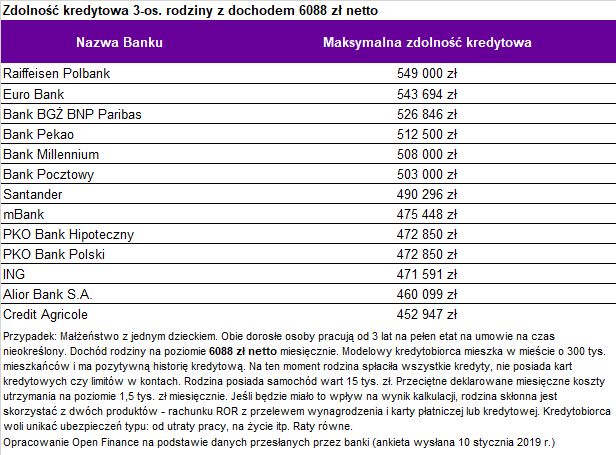

Każdy kredytobiorca musi mieć też świadomość, że poszczególne banki bardzo różnie podchodzą do badania zdolności kredytowej. Mają one inne warunki cenowe, ale też inne wymagania stawiają kredytobiorcom. Efekty widać w szacowanej przez instytucji zdolności kredytowej. Przykład? Weźmy pod uwagę trzyosobową rodzinę, w której oboje rodzice pracują przynosząc do domu po średniej krajowej. Załóżmy, że kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest zaciągnąć kredyt na 30 lat i skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

Efekt? W styczniu 2019 roku najwyższą zdolność kredytową modelowej rodziny zadeklarowały Raiffeisen Polbank i Eurobank. W obu przypadkach mówimy o kwotach wyższych niż 540 tysięcy złotych. Ponad pół miliona modelowa rodzina mogłoby też pożyczyć w bankach: BGŻ BNP Paribas, Pekao, Millennium i Pocztowym. Na drugim biegunie znalazły się za to Alior oraz Credit Agricole z i tak bardzo solidną propozycją dającą rodzinie możliwość zadłużenia się na kwotę ponad 450 tysięcy złotych.

5) Pożycz na dłużej

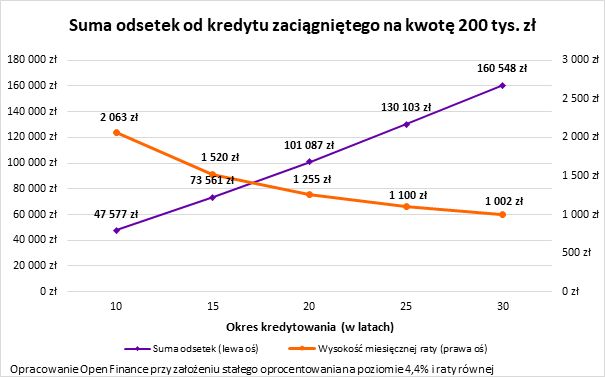

Kolejne rozwiązania, które potrafią podnieść naszą zdolność kredytową wiążą się już z koniecznością poniesienia dodatkowych kosztów, a więc należy z nich korzystać w sposób rozważny. Przykład? Po pierwsze możemy żonglować okresem kredytowania. I tak gdyby ktoś chciał się zadłużyć na 200 tys. złotych, to przy zaciągnięciu hipoteki na 10 lat oznaczałoby to ratę na poziomie 2,1 tys. zł. Wydłużenie okresu kredytowania o 5 lat zmniejszyłoby ratę do poziomu 1,5 tys. zł. Jeśli natomiast chcielibyśmy spłacać kredyt przez dwie dekady bank zażąda od nas raty na poziomie niecałych 1,3 tys. zł miesięcznie. Wydłużenie okresu kredytowania może więc z łatwością podnieść kwotę, którą bank przy naszych dochodach skłonny będzie pożyczyć.

fot. mat. prasowe

Suma odsetek od kredytu zaciągniętego na kwotę 200 tys. zł

Im dłuższy okres kredytowania, tym wyższy koszt zaciągniętego długu.

Ten miecz jest jednak obosieczny. Im dłuższy okres kredytowania, tym wyższy koszt zaciągniętego długu. I tak w przytoczonym przykładzie spłacając kredyt w ciągu 10 lat musimy liczyć się z kosztem odsetkowym na poziomie 48 tysięcy złotych, a dwukrotne wydłużenie okresu kredytowania spowoduje ponad dwukrotny wzrost kosztów obsługi długu (do 101 tysięcy). Wszystkie te kalkulacje zakładają jednak, że koszt kredytu nie wzrośnie z obecnego poziomu 4,4%. W praktyce więc wydłużenie okresu kredytowania okaże się najpewniej jeszcze droższe.

6) Wybierz ratę równą

Podobny efekt może mieć skorzystanie z rat równych. Te w odróżnieniu od rat malejących są skonstruowane tak, że na początku okresu kredytowania tylko niewielka część raty służy faktycznemu spłaceniu zobowiązania wobec banku. Lwia część to odsetki. W efekcie rata równa w pierwszych latach wymaga od nas mniejszych płatności na rzecz banku, a więc przy racie równej bank skłonny będzie pożyczyć nam o 20-30% więcej niż przy malejącej. Ma to jednak swój koszt, bo kredyt z ratą równą kosztuje nas więcej niż ratą malejąca.

Przykład? Znowu załóżmy, że zadłużamy się na 200 tys. zł i na przykład na 25 lat. Przy oprocentowaniu na poziomie 4,4% oznacza to, że nasza rata równa wyniesie 1,1 tys. zł miesięczne. W przypadku rat malejących jak sama nazwa wskazuje najwyższa powinna być ta pierwsza – w naszym przykładzie byłoby to 1,4 tys. zł, podczas gdy ostatnia opiewać miałaby na niecałe 670 złotych. Szybsze podjęcie spłaty na początku okresu kredytowania oznacza jednak, że kredytobiorca może sporo zaoszczędzić na odsetkach. W naszym przykładzie łączny koszt zadłużenia w przypadku raty równej przekracza 130 tysięcy złotych podczas gdy przy malejącej jest o 20 tysięcy niższy.

7) Rozważ dodatkowe produkty

Ostatecznie warto też mieć świadomość, że na naszą zdolność kredytową może mieć wpływ też to z jakich dodatkowych produktów oferowanych przez bank skorzystamy. Nie jest to przełożenie bezpośrednie, ale jeśli bank sprzeda nam też jakieś ubezpieczenie czy kartę kredytową, to samą hipotekę może nam zaoferować taniej. Przy tańszym długu nasza zdolność kredytowa powinna wyjść wyższa. Skorzystanie z dodatkowych produktów oferowanych przez bank potrafi obniżyć marżę długu mieszkaniowego o od 0,1 do 0,5 pkt. proc., a więc nasza zdolność kredytowa może w tym wypadku wzrosnąć nawet o kilka procent.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 6088 zł netto

Bankami, które są skłonne pożyczyć najwięcej są Raiffeisen Polbank, Euro Bank oraz Bank BGŻ BNP Paribas.

Zawsze trzeba jednak pamiętać, że bezrefleksyjna pogoń za maksymalizacją zdolności kredytowej to zły trop. Przeważnie jeśli banki uznają, że zdolność kredytowa klienta jest za niska, to jest to dobitny dowód na to, że planowany zakup jest po prostu za drogi. Istnieje po prostu ryzyko, że niedoszły nabywca może mieć w przyszłości problem ze spłatą swojego zobowiązania. Warto o tym pamiętać szczególnie dziś, gdy koszt pieniądza jest relatywnie niski. Wystarczy jednak, że poziom stóp procentowych wzrośnie do tego z wcale nieodległej przeszłości - 2012 roku - a rata 30-letniego długu może wzrosnąć o około 40%.

Bartosz Turek, analityk

4 kroki, które poprawią ci zdolność kredytową

4 kroki, które poprawią ci zdolność kredytową

oprac. : eGospodarka.pl

Przeczytaj także

-

Mieszkanie na kredyt czy wynajem - na co się zdecydować?

-

5 rad dla zaciągających kredyt hipoteczny

-

Kredyt hipoteczny: długie procedury, małe szanse?

-

Zakup mieszkania na kredyt hipoteczny w pandemii. Jak zwiększyć szanse?

-

Kredyt hipoteczny i gotówkowy lepiej zaciągnąć w 2 osoby?

-

O kolejny kredyt hipoteczny może być trudniej niż o pierwszy

-

Jak przygotować się do rozmowy o kredycie hipotecznym?

-

Pomyśl o tym zanim weźmiesz kredyt hipoteczny

-

Zdolność kredytowa a wzrost stóp procentowych i wynagrodzeń

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}