Można już wnioskować o najtańszy kredyt w Polsce

2018-07-23 12:17

Od 15 lipca ruszyły zapisy na najtańszy kredyt w Polsce – kredyt studencki. Mogą o niego wnioskować nie tylko studenci, ale również osoby dopiero ubiegające się o przyjęcie na studia oraz doktoranci. W ubiegłym roku z tej możliwości skorzystało 3 885 osób. Expander zwraca też uwagę, że od 1 stycznia 2019 r. przestaną obowiązywać obecne przepisy regulujące zasady przyznawania i spłaty kredytów studenckich. Te już udzielone będą jednak funkcjonowały na dotychczasowych zasadach.

Przeczytaj także: Kredyt studencki 2015 tuż tuż

Jeśli ktoś chciałby studiować lub zrobić doktorat, ale brakuje mu na to pieniędzy, to powinien rozważyć skorzystanie z kredytu studenckiego. Jest on niezwykle tani, gdyż przez cały okres studiów i jeszcze przez 2 lata po ich zakończeniu państwo spłaca całe odsetki od zadłużenia. Po tym okresie trzeba zacząć spłacać dług. Wtedy też zaczynają się naliczać odsetki, które trzeba już samemu spłacać. Ustawa ogranicza jednak wysokość oprocentowania do połowy stopy redyskontowej NBP, czyli obecnie wynosi ono jedynie 0,87% w skali roku. Warto też dodać, że w określonych przypadkach istnieje możliwość umorzenia części lub nawet całości zadłużenia.Jak uzyskać kredyt studencki

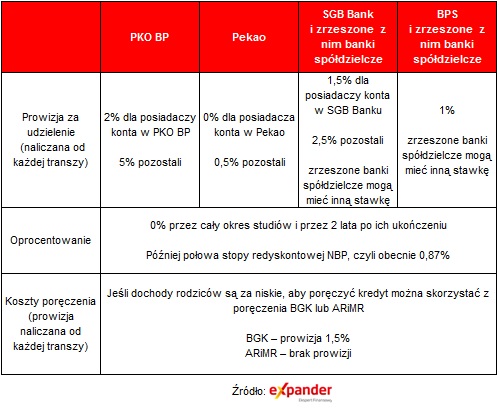

Aby uzyskać kredyt studencki należy do 20 października złożyć wniosek do jednego z banków, które ich udzielają. Są to: PKO BP, Bank Pekao, BPS (wraz ze zrzeszonymi bankami spółdzielczymi) lub SGB-Bank (wraz ze zrzeszonymi bankami spółdzielczymi). Należy jednak dodać, że od przyszłego roku zasady przyznawania kredytów mają się nieznacznie zmienić. Najważniejszą z nich ma być to, że wniosek będzie można składać w dowolnym momencie. Jeśli z jakiegoś powodu komuś nie uda się w tym roku, to prawdopodobnie będzie mógł spróbować ponownie już na początku 2019 r.

W odróżnieniu od zwykłych kredytów, kredyt studencki zostanie przyznany pomimo tego, że wnioskodawca nie ma żadnych dochodów. Zabezpieczeniem dla banku będzie poręczenie spłaty przez rodziców studenta, a jeśli ich dochody są za niskie poręczenie może zapewnić BGK lub ARiMR. Należy też dodać, że dochody rodziców nie mogą być zbyt wysokie. Kredyty studenckie są dostępne tylko dla studentów i doktorantów, których dochód na osobę w rodzinie nie przekracza limitu, który w roku akademickim 2018/2019 wynosi 2500 zł netto.

fot. mat. prasowe

Porównanie ofert kredytu studenckiego

Oferty poszczególnych banków różnią się głównie wysokością prowizji za udzielenie kredytu, która wynosi od 0% do 5%

Ile kosztuje kredyt studencki

Wspomnieliśmy już, że zasady naliczania odsetek określa ustawa więc we wszystkich bankach są one takie same. Przypomnijmy, że nie zapłacimy żadnych odsetek przez cały okres studiów i 2 lata po ich zakończeniu, a później są one bardzo niskie. Oferty poszczególnych banków różnią się więc głównie wysokością prowizji za udzielenie kredytu, która wynosi od 0% do 5%, w zależności od banku i tego czy zdecydujemy się na otwarcie rachunku czy też nie. Opłata pomniejsza wypłacaną kwotę kredytu. Jeśli dochody rodziców będą za niskie aby poręczyć spłatę kredytu i konieczne będzie skorzystanie z poręczenia BGK, to zapłacimy mu za to 1,5% (również pobierane z przyznanej kwoty). W przypadku studentów zamieszkujących obszary wiejskie poręczycielem może zostać ARiMR, który nie nalicza z tego tytuły żadnej prowizji.

Co miesiąc dostaniesz od 400 zł do 1000 zł

Kredyt studencki jest wypłacany w comiesięcznych transzach przez 10 miesięcy w roku (nie ma wypłat w okresie wakacji). Studenci we wniosku wybierają wysokość transzy, która może wynieść 400 zł, 600 zł, 800 zł lub 1000 zł. Koniec wypłat następuje po ukończeniu studiów. Później absolwent ma 2 lata na znalezienie pracy i rozwój kariery zawodowej. Dopiero po tym czasie rozpoczyna się spłata długu. Raty są niskie nie tylko dzięki dopłatom ze strony państwa i ustawowemu ograniczeniu poziomu oprocentowania. Wynika to także z tego, że rat jest dwa raty więcej niż wypłaconych transz. W rezultacie jeśli ktoś dostawał co miesiąc po 1000 zł, to będzie spłacał po 500 zł plus niewielkie odsetki. Oczywiście nic nie stoi na przeszkodzie, aby spłacić zadłużenie przed terminem.

Istnieje możliwość umorzenia długu

Na umorzenie aż połowy długu mogą liczyć kredytobiorcy, którzy ukończą studia z tak dobrymi wynikami, że znajdą się w grupie 1% najlepszych absolwentów w danym roku akademickim. Ci, którzy będą w gronie 5% najlepszych nie będą musieli spłacać 35% długi, a 10% najlepszych otrzyma umorzenie na poziomie 20%. Należy jednak dodać, że nie stanie się to automatycznie. W tym celu trzeba złożyć w banku wniosek o umorzenie.

Ponadto wszyscy spłacający kredyt studencki, którzy będą mieli trudności finansowe, mogą liczyć na przejściowe zmniejszenie raty lub czasowe zawieszenie spłaty. Kredyt może też zostać częściowo lub w całości umorzony w przypadku trwałej utraty zdolności do spłaty czyli np. poważnej choroby, która uniemożliwi podjęcie pracy.

Przeczytaj także:

Kredyt studencki tak tani nie był jeszcze nigdy

Kredyt studencki tak tani nie był jeszcze nigdy

Kredyt studencki tak tani nie był jeszcze nigdy

Kredyt studencki tak tani nie był jeszcze nigdy

oprac. : eGospodarka.pl

Więcej na ten temat:

pieniądze na studia, studia, kredyt studencki, jak sfinansować studia, rok akademicki

Przeczytaj także

-

Kredyt studencki - bez terminu i bez papierów

-

Kredyt studencki już przez cały rok i do 30-tki

-

Kredyt studencki - więcej w portfelu, mniej na głowie

-

Kredyt studencki 2016 na nowych zasadach

-

Czy kredyt studencki wciąż jest opłacalny?

-

Pieniądze na studia: jak sfinansować naukę?

-

Nie stać cię na studia? Pomoże kredyt studencki

-

3 podstawowe pytania o kredyt studencki

-

Za parę dni stracisz szansę na kredyt studencki

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}