Czy deweloperzy przeżyją ewentualny kryzys?

2018-02-19 10:40

Przeczytaj także: Sprzedaż mieszkań nie przekłada się na zysk deweloperów

Dziesięć lat temu indeksy giełdowe dopiero zaczynały spadek i nie wszyscy podejrzewali jeszcze, że na rynkach rozpoczyna się największy kryzys finansowy od lat 30. poprzedniego wieku. W Polsce jedną z branż, które najmocniej ucierpiały w wyniku światowego załamania rynków finansowych, było budownictwo mieszkaniowe, które wcześniej rosło m.in. dzięki powszechnie dostępnym, nisko oprocentowanym kredytom we frankach szwajcarskich. Szybki wzrost liczby kupujących przekroczył możliwości deweloperów, co doprowadziło do wzrostu cen mieszkań i powstania bańki, a następnie jej pęknięcia. Do dziś notowania akcji deweloperów nie odrobiły strat z tamtego okresu (tylko część obecnie notowanych deweloperów ma odpowiednio długi staż, by dokonać porównania), a ceny mieszkań nie wróciły do dawnych poziomów mimo rekordowego popytu. Pamięć o wydarzeniach sprze d lat powoduje, że wielu inwestorów wciąż sceptycznie podchodzi do deweloperskich inwestycji obawiając się kolejnego przegrzania koniunktury. Co może się wydarzyć, jeśli ich obawy się zmaterializują?Warto prześledzić historię ostatnich dziesięciu lat, by przekonać się, jakie skutki w portfelach inwestorów może wywołać nadejście kolejnego kryzysu, gdyby jednak miał on się pojawić wbrew przekonaniom Janet Yellen (była szefowa Fed powiedziała, że za naszego życia powtórka z kryzysu nam nie grozi).

Akcje

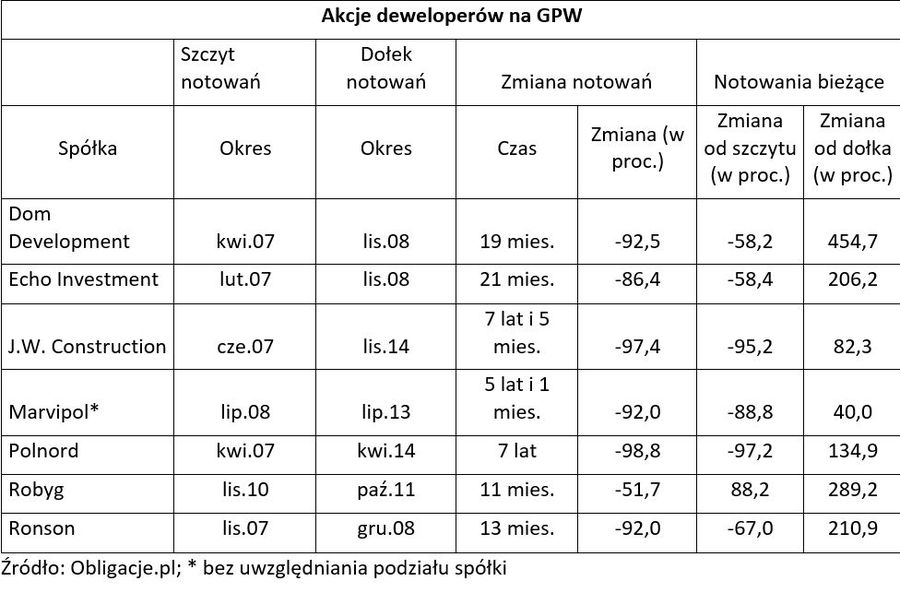

WIG-Deweloperzy powstał w 2007 r. na fali zainteresowania inwestorów akcjami przedstawicieli tej właśnie branży. Zadebiutował on na GPW na krótko przed załamaniem rynku. WIG Nieruchomości (d. WIG Deweloperzy) od szczytu z czerwca 2007 r. do dna bessy we wrześniu 2008 r. stracił 85 proc., schodząc poniżej poziomu z poprzedniego kryzysu z 2001 r. Kursy akcji wielu firm zniżkowały o ponad 90 proc. (patrz tabelka) w czasie kilkunastu miesięcy.

Po początkowym dynamicznym odreagowaniu, trwającym do listopada 2009 r. (wzrost o ponad 200 proc.) deweloperzy i inwestorzy przeżyli kolejną falę spadków, która od grudnia 2009 r. do września 2012 r. ujęła indeksowi 66 proc. i sprowadziła z powrotem w pobliże dołka z 2008 r. Od tego czasu WIG Deweloperzy zyskał nieco ponad 100 proc., ale wciąż jest niżej o 67 proc. od szczytu z połowy 2007 r. By do niego wrócić musiałby pójść w górę o 200 proc.

A przecież to dziś deweloperzy budują i sprzedają rekordowe ilości metrów kwadratowych mieszkań. Mimo to, kursy najlepszych z nich musiałyby wzrosnąć nawet o 100 proc., by osiągnąć rekordowe notowania sprzed dekady. Można zatem zaryzykować tezę, że kursy akcji – choć wyższe niż na dnie kryzysu (a pomijamy tu wypłacone w międzyczasie dywidendy) – nie są tak przewartościowane jak w 2007 r. Mimo to ewentualny spadek popytu na mieszkania najszybciej znalazłby swoje odzwierciedlenie właśnie w notowaniach akcji.

fot. mat. prasowe

Akcje deweloperów na GPW

Deweloperzy biją rekordy mimo to kursy najlepszych musiałyby wzrosnąć nawet o 100 proc., by osiągnąć rekordowe notowania sprzed dekady.

Mieszkania

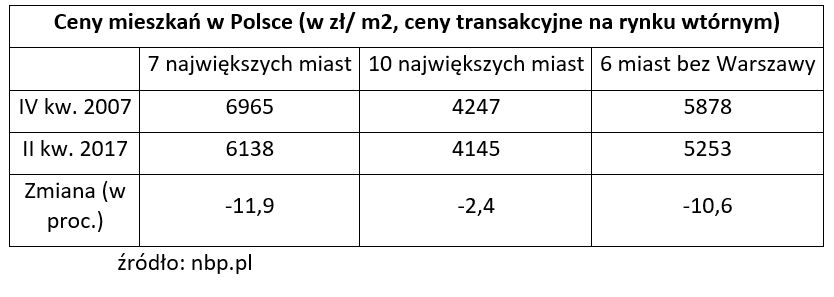

W szczycie hossy mieszkaniowej z lat 2006-09 – podobnie jak obecnie – dużym zainteresowaniem cieszyły się inwestycje w mieszkania pod wynajem. Jednak w odróżnieniu od obecnej sytuacji, gdy gros tego typu inwestycji finansowanych jest gotówką (tj. wkładem własnym), w tamtym okresie więcej mieszkań kupowano na kredyt. W 2008 r. liczba udzielonych kredytów hipotecznych sięgnęła 287 tys., a w ostatnich 12 miesiącach (do końca września) było to 184,7 tys. (dane za AMRON-SARFIN). Zamrożenie rynku kredytowego na przełomie dekady znacząco obniżyło popyt na mieszkania, a to z kolei przełożyło się na spadek ich cen. Do dziś ceny nie wróciły do rekordów z 2007 r. (patrz tabelka). W siedmiu największych miastach średnie ceny transakcyjne są niższe o 11,9 proc., a w sześciu (bez Warszawy) o 10,6 proc. niż dekadę temu (dane dla rynku wtórnego).

")

fot. mat. prasowe

Ceny mieszkań w Polsce (w zł/ m2, ceny transakcyjne na rynku wtórnym)

Ceny mieszkań jeszcze nie osiągnęły poziomu z czasu boomu mieszkaniowego.

Mieszkania na wynajem to jednak nie tylko porównanie zapłaconej ceny do możliwej do uzyskania kwoty ze sprzedaży, ale także dochód z wynajmu. Przyjmując średnią cenę przychodu z najmu metra kwadratowego na poziomie 29 zł (daje to 1450 PLN plus opłaty za 50-metrowe mieszkanie) i wynajem przez 11 miesięcy w roku, taka inwestycja przyniosła w ciągu prawie 10 lat ok. 38 proc. zwrot (brutto) uwzględniający średnią zmianę wartości samego mieszkania lub – licząc inaczej – 50 proc. zysku (brutto) bez uwzględniania zmiany wartości mieszkania. Mimo kryzysu i spadku cen mieszkań odczuwalnego do dziś, taka inwestycja mogła więc przynieść dodatnią stopę zwrotu, choć zapewne dodatkowo obciążoną np. kosztami remontów, etc.

Obligacje

Dziesięć lat temu obligacje korporacyjne nie były tak popularną formą lokowania kapitału jak obecnie (choć i dziś można uznać je za niszowy produkt), dlatego ten akapit ma więcej wspólnego z „co by było, gdyby”. Gdyby znani dziś emitenci obligacji emitowali je już w 2007 r. (obligacje pojawiały się i wtedy, ale z reguły trafiały do portfeli profesjonalnych inwestorów), oczekiwana stopa zwrotu z dziesięcioletniej inwestycji wynosiłaby ok. 100 proc. netto (przy reinwestycji otrzymanych odsetek), przy założeniu, że w kryzysowych latach oprocentowanie emitentów o wysokiej wiarygodności kredytowej sięgałoby do 5 pkt proc. ponad WIBOR w kryzysowych latach i ok. 3 pkt proc. ponad WIBOR w latach prosperity.

Nie chodzi jednak tylko o gdybanie. Istotą problemu jest udowodniona odporność największych deweloperów na zmianę koniunktury. W latach pokryzysowych z rynku zniknęły przede wszystkim małe i zbyt zadłużone firmy, oraz takie, których finanse lepiej wyglądały w sprawozdaniach, niż w rzeczywistości (jak np. Gant).

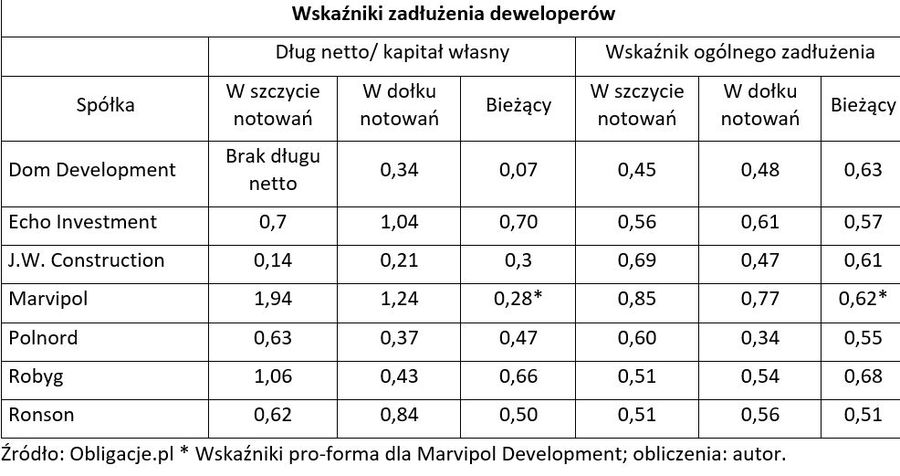

Jeśli jednak porównamy wskaźniki zadłużenia deweloperów, którzy działali na rynku w okresie poprzedniej hossy mieszkaniowej, z łatwością dostrzeżemy, że dziś są one niższe niż przed pęknięciem bańki w 2007 r. (patrz tabela). A nadejście kryzysu (dla każdego dewelopera dołek kryzysu zdefiniowaliśmy jako okres najniższych notowań akcji na GPW, była to więc indywidualna sprawa każdego z nich) nie w każdym przypadku oznaczało pogorszenie wskaźników zadłużenia. To oznacza, że w okresie gorszej koniunktury znaczna część z nich była w stanie zredukować zadłużenie np. wstrzymując prace nad kolejnymi projektami i spłacając kredyty z projektów ukończonych, nawet jeśli sprzedano je z niewielką tylko marżą. Trzeba też pamiętać, że deweloperzy w obecnych warunkach nie budują mieszkań na zapas, a jedynie kończą mieszkania sprzedane na wcześniejszych etapach inwestycji. Końcowym efektem jest zaksięgowanie przychodów (po przekazaniu aktów notarialnych) i spłata kredytów – dlatego wskaźniki zadłużenia mogą pozostać stabilne jeszcze przez kilka kwartałów po ewentualnym odwróceniu koniunktury i widocznej reakcji na rynku akcji.

Powyższe nie jest gwarancją, że każdy deweloper przetrwa ewentualne pogorszenie koniunktury, czy nawet jej załamanie, ale można przyjąć, że deweloperzy – pod względem relacji zadłużenia do aktywów – są lepiej przygotowani do spowolnienia niż byli w 2007 r., a przecież i tamten okres udało im się przetrwać.

fot. mat. prasowe

Wskaźniki zadłużenia deweloperów

Wskaźniki zadłużenia deweloperów są dziś niższe niż przed pęknięciem bańki w 2007 r.

Wnioski

Konstatacja jest trywialna. Z trzech wymienionych form inwestycji „w mieszkania” akcje deweloperów niosą w sobie najwyższe ryzyko, ale z tego powodu są też inwestycją najbardziej dochodową. Od dołka wzrost ich notowań mierzony jest w setkach procent, a nie uwzględnia on przy tym wypłaconych po drodze dywidend. Obligacje przynoszą z góry ustalony dochód i zwrot kapitału w ustalonym dniu, o ile deweloperzy pozostają wypłacalni. W ostatnich dziesięciu latach taka forma inwestycji okazałaby się (gdyby była powszechnie dostępna) najlepszą formą inwestycji „w mieszkania”. Zaletą mieszkań jest z kolei fakt, że nie mogą one zbankrutować, ale mogą zmieniać wartość oraz wysokość dochodu z każdym kolejnym lokatorem, a czasem nawet częściej.

Teraz, skoro wiadomo już, co może się stać, gdyby doszło do realizacji czarnego scenariusza, wybór formy inwestowania w deweloperów lub ich produkty, powinien być nieco łatwiejszy.

Jan Karczewski, ekspert

Sprzedaż nowych mieszkań wyhamowała. Kiedy deweloperzy odrobią straty?

Sprzedaż nowych mieszkań wyhamowała. Kiedy deweloperzy odrobią straty?

oprac. : eGospodarka.pl

Przeczytaj także

-

Sprzedaż mieszkań. Czy to koniec "księgi rekordów"?

-

Sprzedaż mieszkań, czyli krociowy zysk deweloperów

-

Deweloperzy opublikowali wyniki. Czy to ostatnie chwile na fali?

-

Rekordowa sprzedaż mieszkań. Tak było w 2015 r.

-

Deweloperzy bez rekordów. Triumf LC Corp

-

Deweloperzy osłabli. LC Corp i Robyg górą

-

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

-

Nowe mieszkania to ponad połowa rynku mieszkaniowego w Polsce

-

Branża budowlana: dobrze już było?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}