RPP darowała nam 10 tys. zł

2017-10-05 10:56

Przeczytaj także: Stopy procentowe stoją, ale rata kredytu już wkrótce może wzrosnąć 50%

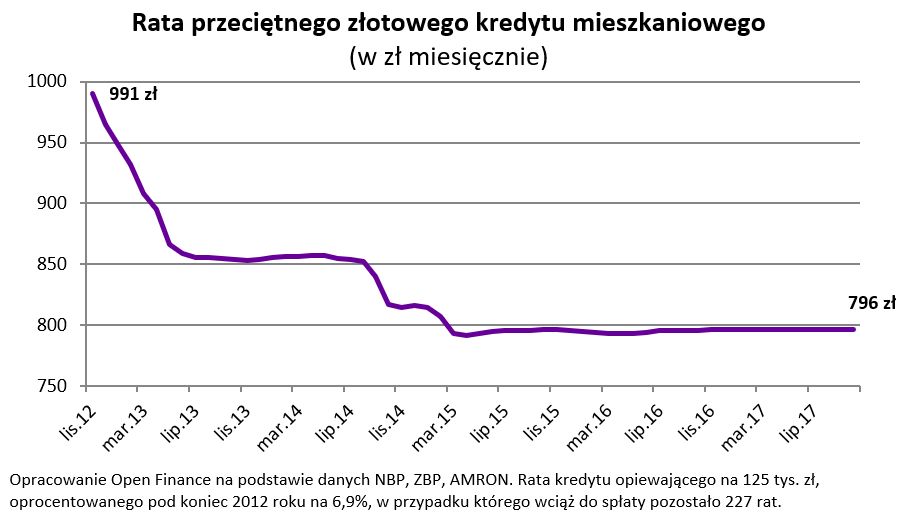

Dokładnie 59 miesięcy temu stopy procentowe w Polsce zaczęły spadać. Wraz z kolejnymi decyzjami RPP, malały też raty kredytów spłacanych w rodzimej walucie. Przykład? Pod koniec 2012 roku przeciętny spłacany złotowy kredyt mieszkaniowy opiewał na 125 tys. zł, oprocentowany był na 6,9% i wciąż trzeba było go jeszcze spłacać przez 227 miesięcy. Przeciętna rata kredytu opiewała więc na około 990 zł – wynika z szacunków Open Finance. Szybko ta wartość zaczęła spadać.Gdyby kredytodawcy na bieżąco reagowali na zmianę ceny pieniądza, to statystyczny posiadacz kredytu hipotecznego, który był zadłużony w 2012 roku, już w kwietniu 2013 roku musiał przelewać swojemu kredytodawcy co miesiąc o 100 zł mniej. Gdyby tego było mało, to dziś może się cieszyć ratą kredytu o 20% niższą. W modelowym przypadku miesięczne obciążenie spadło bowiem o prawie 200 zł w skali miesiąca – wynika z szacunków Open Finance.

Wstrzemięźliwość popłaca

Przez 59 miesięcy od decyzji RPP o obniżeniu stóp w naszym kraju statystyczny zadłużony zaoszczędził na ratach łącznie już prawie 10 tysięcy złotych. Gdyby kredytobiorca pieniądze te akumulował, a nie przejadał, mógłby pozbyć się prawie 10% swojego długu – obniżając sobie w ten sposób ratę także o prawie 10%. W takim wypadku niechybne podwyżki stóp procentowych byłyby mniej niepokojącym scenariuszem – o ile oczywiście kredytobiorcy byliby na tyle wstrzemięźliwi, aby zamiast na bieżąco wydawać zaoszczędzone na kredycie pieniądze, przeznaczali je na nadpłatę długu.

")

fot. mat. prasowe

Rata przeciętnego złotowego kredytu mieszkaniowego (w zł miesięcznie)

Pod koniec 2012 roku przeciętny przeciętna rata opiewała na około 990 zł, dziś jest o przeszło 200 złotych mniej.

Obosieczny miecz RPP

Choć ostatnie lata mogły uśpić czujność kredytobiorców, to powinni oni pamiętać, że mechanizm, który od 2012 roku działał na ich korzyść, potrafi też działać w drugą stronę. Dzisiejsze prognozy sugerują, że na podwyżki stóp procentowych przyjdzie jeszcze poczekać kilka – kilkanaście miesięcy, ale gdy już do nich dojdzie, wielu kredytobiorców czeka niemiła niespodzianka. Wciąż trwający okres najniższego kosztu pieniądza w historii warto wykorzystać do zebrania pieniędzy, które w przyszłości pomogą regulować rosnące raty lub posłużą do częściowej choć nadpłaty kredytu.

Dla przestrogi przeprowadźmy symulację. Pod koniec 2016 roku przeciętny złotowy kredyt mieszkaniowy opiewał na 160 tys. zł – więcej niż w 2012 roku, bo w międzyczasie Polacy zadłużali się na coraz wyższe kwoty, co podbiło średnią. W ostatnich dniach ubiegłego roku przeciętne oprocentowanie kredytu mieszkaniowego opiewało na 3,8% i wciąż trzeba było go jeszcze spłacać przez 216 miesięcy. Przeciętną ratę można było więc oszacować na około 1020 zł – wynika z szacunków Open Finance. Co stałoby się gdyby oprocentowanie wzrosło o 0,25 pkt. proc? Rata statystycznego kredytobiorcy wzrosłaby o około 20 zł. Kwota nie powala, ale przy łącznych podwyżkach o 1 pkt. proc. rata wzrosłaby już o ponad 80 zł. Gdyby jednak koszt pieniądza wrócił do poziomu sprzed niecałych 5 lat (z końca 2012 roku), to rata kredytu wzrosłaby o ponad 280 zł, czyli już o blisko 30%.

Bartosz Turek, analityk

27 mld zł w prezencie od RPP

27 mld zł w prezencie od RPP

oprac. : eGospodarka.pl

Przeczytaj także

-

Wyższe oprocentowanie kredytu - co zmieni?

-

Stopy procentowe ponownie w dół

-

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

-

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

-

Tani kredyt i minimalny zysk z lokaty przez kolejne 2 lata?

-

Stopy procentowe bez zmian. Jeszcze 2 lata z tanim kredytem i bez zysków z lokat?

-

Stopy procentowe utrzymane, kolejne obniżki w przyszłym roku?

-

Stopy procentowe ponownie w dół. Kto straci, kto zyska?

-

Stopy procentowe - oczekiwane spadki

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}