Kredyt na inwestycje w nieruchomości? Tak robią najbogatsi

2017-07-26 13:40

Najbogatsi wolą inwestować na kredyt niż za gotówkę © cacaroot - Fotolia

Przeczytaj także: Inwestowanie pieniędzy: od hurraoptymizmu po skrajny pesymizm?

Kupno mieszkania to największe marzenie większości Polaków. Wynajem mieszkania traktujemy najczęściej jako stan przejściowy, jeden z etapów na drodze do zamieszkania we własnych czterech kątach. I w zasadzie nie ma w tym nic zaskakującego - wystarczy rzucić okiem na rynek najmu w większych miastach i obowiązujące tam stawki – komentuje Paweł Sienkiewicz, Dyrektor Departamentu Produktów Kredytowych, Deutsche Bank Polska. – Niestety, rodzimy rynek najmu ciągle jeszcze pozostaje w ogonie Europy, a koszty najmu w odniesieniu do wynagrodzeń najczęściej okazują się wygórowane.

Dążenie do zakupu mieszkania uwarunkowane jest nie tylko względami finansowymi, a więc drożyzną na rynku najmu. Prof. Małgorzaty Bombol ze Szkoły Głównej Handlowej zwraca uwagę na uwarunkowania natury historycznej i kulturowej, wskutek których zwykliśmy utożsamiać posiadanie własnej nieruchomości z życiową stabilizacją i bezpieczeństwem.

Wygrywa chłodna kalkulacja

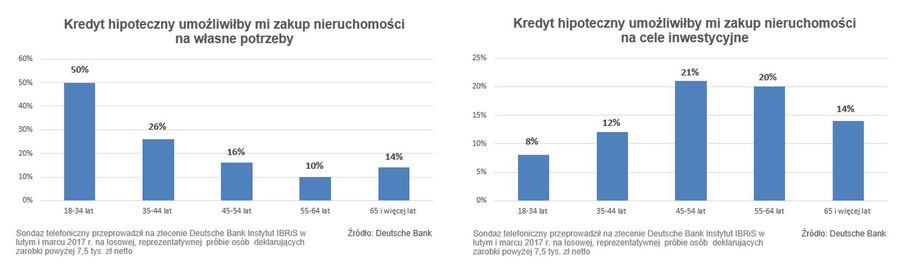

Wysoki koszt wynajmu to duży problem dla tych, którzy muszą co miesiąc przelewać na rachunek właściciela pokaźną sumę. Równocześnie stan ten powoduje, że wiele osób kupuje mieszkania w celach inwestycyjnych, licząc na spory zarobek. Badanie Deutsche Bank, którego wyniki zostały ujęte w wydanym właśnie raporcie „Portret zamożnego Polaka – Klienta Premium”, pokazuje, że zakup mieszkania w celach zarobkowych to praktyka stosowana częściej przez osoby zamożniejsze, choć także w tej grupie nie jest to regułą. Taki cel zakupu nieruchomości deklarują przede wszystkim osoby w średnim i dojrzałym wieku. Młodzi, nawet jeśli ich zarobki są wysokie, zazwyczaj kupują nieruchomości po to, aby w nich zamieszkać. Co drugi zamożny Polak do 34. roku życia uznał, że za pożyczone od banku pieniądze kupiłby mieszkanie na własne potrzeby. Natomiast wśród osób w wieku 45 – 54 lat, co piąty zaciągnąłby kredyt, aby zakupić mieszkanie na wynajem.

– Osoby zamożne w dojrzalszym wieku najczęściej posiadają już jakąś nieruchomość na własny użytek. Najczęściej zgromadziły już też określony majątek, więc teraz ich celem jest jego pomnażanie właśnie poprzez odpowiednie inwestycje, np. na rynku nieruchomości – mówi Paweł Sienkiewicz. – Jeśli osiągamy regularne, wysokie zarobki, duża rentowność inwestycji w nieruchomości, przy równoczesnym tanim kredycie i rosnących od lat nieprzerwanie cenach lokali, wydaje się być kusząca – ocenia.Nie bez znaczenia jest też, jak podkreśla ekspert, opinia, że nieruchomości są najbardziej bezpieczną inwestycją w dłuższej perspektywie.

fot. mat. prasowe

Kredyt hipoteczny na inwestycje czy na własne M?

Co drugi zamożny Polak do 34. roku życia uznał, że za pożyczone od banku pieniądze kupiłby mieszkanie na własne potrzeby

Zamożny kupuje na kredyt

Jak pokazuje badanie Deutsche Bank, wysokie zarobki zwiększają skłonność do sięgnięcia po kredyt mieszkaniowy. Tylko co dziesiąty zamożny Polak zdecydowałby się na zakup nieruchomości za gotówkę. Co czwarty uważa, że kredyt mieszkaniowy to przydatne rozwiązanie. W gronie zamożnych Polaków odsetek osób kredyt na inwestycję w mieszkanie jest ponad trzykrotnie większy od preferujących zakup lokalu za gotówkę.

fot. mat. prasowe

Czy kredyt hipoteczny byłby w Pana/Pani przypadku przydatnym rozwiązaniem?

Co dziesiąty Polak deklaruje, że kupno nieruchomości wolałby sfinansować z oszczędności

– Obecne warunki rynkowe sprzyjają zaciąganiu kredytów. Nadal utrzymują się rekordowo niskie stopy procentowe, co wpływa na relatywnie niski koszt zewnętrznego finansowania. Co więcej, zgodnie z zapowiedziami prezesa NBP, można liczyć, że do końca przyszłego roku nie będzie potrzeby podwyższania stóp procentowych – mówi Paweł Sienkiewicz. – Jednak warto pamiętać, że w perspektywie kolejnych lat podwyżki stóp są bardzo prawdopodobne. Dlatego nawet jeśli mamy wystarczająco stabilne, wysokie dochody, pozwalające na komfortową spłatę kredytu zaciągniętego np. na zakup mieszkania w celach inwestycyjnych, trzeba to ryzyko zmiany stóp procentowych wziąć pod uwagę - podsumowuje.

Inwestycje w nieruchomości: jak zrobić to korzystnie i bezpiecznie?

Inwestycje w nieruchomości: jak zrobić to korzystnie i bezpiecznie?

oprac. : eGospodarka.pl

Przeczytaj także

-

Najbogatsi ludzie świata 1/2 majątku ulokowali w nieruchomościach

-

W co inwestować? Najbogatsi ludzie świata stawiają na nieruchomości

-

Stopy procentowe bez zmian. Inwestorzy szukają zysków

-

Ile trzeba mieć aby być rentierem?

-

Najbogatsi ludzie świata pomnażają majątek nawet w kryzysie?

-

Inwestowanie w ziemię zawsze opłacalne

-

Inwestowanie w nieruchomości, akcje i złoto. Sprawdź, ile możesz stracić

-

W co inwestować w czasach wysokiej inflacji?

-

7 sposobów jak zostać milionerem. Jakie inwestycje najlepsze?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

MaciejN2 / 2019-03-11 09:45:05

Moim zdaniem w dzisiejszych czasach nie trzeba już brać kredytów aby inwestować w nieruchomości. Istnieje coś takiego jak crowdfunding, który ma się co raz lepiej w naszym kraju. Na początek wystarczy jakieś 10000zł a zwrot jest w granicy 7-10% Wydaje mi się, że dla początkujących inwestorów to jest idealna oferta zwłaszcza, że były już przypadki projektów w Polsce dochodzace do 20%. Jakie jest Wasze zdanie na ten temat? [ odpowiedz ] [ cytuj ]

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}