Oszczędzanie na emeryturę: licz raczej na siebie

2014-07-11 09:46

Przeczytaj także: Oszczędzanie na emeryturę bez cudów

Dlaczego powinniśmy planować już teraz?Według danych dostarczonych przez Organizację Współpracy Gospodarczej i Rozwoju w 2012 r., stopa zastąpienia w Polsce wynosiła 48,8%. Oznacza to, że przechodzący na emeryturę średnio otrzymywali świadczenia wynoszące niecałą połowę ostatniej pensji. Pesymistyczne prognozy podają jednak, że za 30 lat wartość ta spadnie do ok. 30%. – Problem ten dotyczy wielu krajów, także Polski. Jest to związane z procesem starzenia się społeczeństwa oraz zmianami w sposobie naliczania świadczeń – mówi Piotr Nowak, Expander, Związek Firm Doradztwa Finansowego. – Coraz większa liczba emerytów jest utrzymywana przez zmniejszającą się grupę osób aktywnych zawodowo. Ponadto wypłacane świadczenia są obliczane między innymi na podstawie uśrednionej prognozy długości życia. Im dłużej będziemy żyć, tym mniejsze będą nasze emerytury – dodaje.

Dziś na jednego emeryta pracują trzy osoby. Według danych ZUS w 2060 roku, w związku z niekorzystną demografią, będzie to już tylko jedna osoba. Z tej perspektywy samodzielne oszczędzanie wydaje się jedynym wyjściem pozwalającym zagwarantować sobie przyzwoity poziom życia na starość. Niestety niewielu z nas myśli o swojej przyszłości. Potwierdza to raport Expandera, KPF i Domu Kredytowego Notus, z którego wynika, że jedynie co dwudziesty Polak oszczędza z myślą o emeryturze .

Stoimy przed wyborem

Obecnie możemy zdecydować, czy składki, które przekazujemy na poczet przyszłej emerytury zostaną ulokowane w ZUS czy w ZUS i OFE. Termin składania deklaracji mija 31 lipca. Osoby, które nie złożą formularza, zostaną automatycznie zaliczone do grona płatników Zakładu Ubezpieczeń Społecznych. Kolejne takie okno transferowe zostanie uruchomione dopiero w 2016 r., a następnie co kolejne cztery lata. – Warto pamiętać, że nasza decyzja nie wpłynie w sposób diametralny na wysokość wypłacanych w przyszłości świadczeń, w związku z niewielką sumą środków, które potencjalnie będą przekazane do funduszy – stwierdza Bernard Waszczyk, ekspert Open Finance i ZFDF. – Jeśli zdecydujemy się na dalszą przynależność do OFE, trafi tam jedynie 2,92% całej składki. Reszta wpłynie do ZUS, z czego 4,38% zostanie zapisanych na subkoncie. Warto o tym pamiętać, ponieważ środki zgromadzane w OFE, jak i na subkoncie w ZUS są dziedziczone, w przeciwieństwie do reszty składek – wyjaśnia ekspert.

Umiesz liczyć? Licz na siebie

Jedynym pewnym wyjściem, które pozwoli przyszłemu emerytowi zachować dotychczasowy standard życia jest samodzielne oszczędzanie. Umożliwia to III filar, a więc produkty, na które decydujemy się dobrowolnie. Tworzą go IKE (indywidualne konta emerytalne) oraz IKZE (indywidualne konta zabezpieczenia emerytalnego). Każdy może założyć sobie takie rachunki, ale można posiadać jedynie po jednym takim produkcie. – Rozwiązania te są uregulowane ustawowo, istnieją np. limity wpłat – wyjaśnia Bernard Waszczyk, Open Finance, ZFDF. – Aktualnie na IKE możemy wpłacić 11 238 zł rocznie, natomiast na IKZE 1,2-krotność prognozowanego średniego wynagrodzenia, co oznacza 4 495,20 zł w 2014 roku. Aby zachęcić Polaków do tej formy oszczędzania, kapitał zgromadzony na tych kontach został zwolniony z 19-procentowego podatku Belki. Ulga przysługuje jednak dopiero, gdy wypłata nastąpi po osiągnięciu przez jego posiadacza odpowiedniego wieku. Wcześniejsze zabranie pieniędzy z konta będzie wiązało się z naliczeniem podatku. Środki, które wpłacimy na IKZE dodatkowo możemy odliczyć rozliczając się z fiskusem – dodaje.

Planując emeryturę warto zastanowić się też nad innymi produktami pozwalającymi gromadzić środki z myślą o spokojnej starości. Są to np. Plany Systematycznego Oszczędzania (PSO) lub polisy inwestycyjno-ochronne. Ponadto niektóre duże firmy proponują swoim pracownikom pracownicze programy emerytalne. – Rozwiązań, z których możemy korzystać jest bardzo wiele – wyjaśnia Piotr Nowak, Expander, ZFDF. – Przy ich wyborze powinniśmy wziąć pod uwagę nasze możliwości finansowe, wiek oraz kapitał, którym chcemy dysponować przechodząc na emeryturę. Decyzję warto skonsultować z renomowanym doradcą finansowym. Ważne, byśmy nie przekładali tej kwestii na później, lecz podjęli działania jak najszybciej. Im prędzej zaczniemy oszczędzać, tym mniejsze sumy będziemy musieli odkładać, by osiągnąć zamierzony cel, którym jest zapewnienie sobie godnego życia po przejściu na emeryturę – radzi ekspert.

fot. mat. prasowe

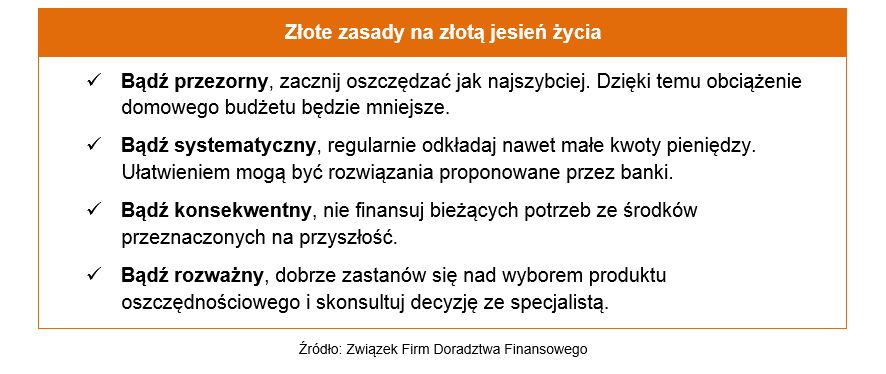

Złote zasady na złotą jesień życia

Bądź przezorny, zacznij oszczędzać jak najszybciej. Dzięki temu obciążenie domowego budżetu będzie mniejsze.

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Oszczędzanie na emeryturę: stać nas na to!

-

Oszczędzanie na emeryturę: jaką strategię przyjąć?

-

Oszczędzanie pieniędzy na emeryturę, czyli nic poza minimum

-

Inwestycje alternatywne - własny filar emerytalny

-

Jak podwyższyć emeryturę o 1000 złotych?

-

Oszczędzanie na emeryturę zamiast nałogu

-

Oszczędności Polaków lokowane najczęściej na oprocentowanych kontach

-

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

-

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}