Limit zadłużenia podniesiony – koniec euforii na rynkach finansowych?

2013-10-17 10:17

Porozumienie dotyczące budżetu federalnego oraz limitu zadłużenia zostało wczoraj przegłosowane przez obie izby parlamentu w USA. Udało się w ten sposób oddalić groźbę niewypłacalności Stanów Zjednoczonych, która mogłaby zdestabilizować rynki finansowe na całym świecie. Finansowanie rządu federalnego przedłużono do 15 stycznia 2014, a limit zadłużenia podniesiono do 7 lutego.

Przeczytaj także: Spodziewana wysoka zmienność na rynku walutowym

W zamyśle ostateczne, długoterminowe porozumienie dotyczące ograniczenia wydatków powinno zostać zawarte do 13 grudnia, jednakże jak można się spodziewać, w okresie świątecznym będziemy mieli do czynienia z powtórką obecnej sytuacji, która może spowodować powrót niepewności na rynki. Nie zmienia to jednak faktu, że po trwającej w ostatnich dniach euforii, powinniśmy obecnie zobaczyć przystanek, w oczekiwaniu na publikację, za pewne na początku przyszłego tygodnia, wielu odczytów z amerykańskiej gospodarki. Z wczorajszych danych makro pozytywnie zaskoczyła zmiana zatrudnienia w Wielkiej Brytanii, która potwierdziła, że sytuacja na Wyspach ulega ciągłej poprawie. Nie można też zapominać o ciągle trwającym sezonie wyników za III kwartał w Stanach Zjednoczonych, które do tej pory pozytywnie zaskakują inwestorów. Dzisiaj poznamy wyniki banku Goldman Sachs oraz Google, co może mieć spore przełożenie na amerykańskie indeksy.Z dzisiejszych publikacji makroekonomicznych należy zwrócić uwagę na liczbę nowych wniosków o zasiłki dla bezrobotnych w USA, indeks FED z Filadelfii, a także sprzedaż detaliczną z Wielkiej Brytanii, która powinna mieć duże znaczenie dla notowań funta, który balansuje na linii trendu wzrostowego. W nocy poznamy z kolei dane o chińskim PKB oraz sprzedaży detalicznej, które powinny odpowiedzieć na pytanie jak postępuje obecnie poprawa w chińskiej gospodarce, co powinno silnie wpływać na znajdujące się obecnie na wysokich poziomach AUD oraz NZD.

Istotne dla euro mogą być doniesienia z negocjacji koalicyjnych w Niemczech pomiędzy SPD oraz CDU, gdzie ciągle nie osiągnięto porozumienia w kwestiach podatkowych.

fot. mat. prasowe

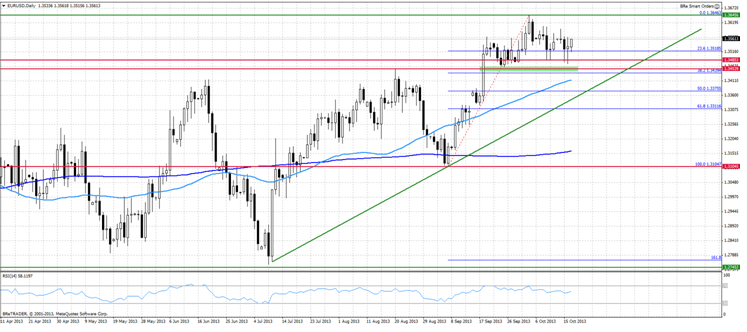

Eurodolar, który wczoraj niebezpiecznie zbliżał się do okolic 1.3460, zakończył dzień powyżej 1.35 pokazując sporą siłę i ochotę do wzrostów. Najbliższy opór znajduje się obecnie w okolicach 1.3570 i jego pokonanie powinno zaowocować podejściem do 1.36 i dalej do ostatnich szczytów 1.3645. Wydaje się, że dopóki okolice 1.3460 nie zostaną pokonane ciągle presja na wzrosty będzie się utrzymywać.

fot. mat. prasowe

Polski złoty pozostaje silny

fot. mat. prasowe

W trakcie wczorajszego dnia, polski złoty umacniał się wobec większości walut. GBP/PLN znalazł się na poziomach nie obserwowanych od połowy sierpnia, a EUR/PLN, USD/PLN i CHF/PLN testowały dołki z września, które jak na razie działają jako skuteczne wsparcie. Poprawa sentymentu wobec krajowej waluty, to z jednej strony przejaw wiary inwestorów, przede wszystkim z zagranicy, w ożywienie w polskiej gospodarki, z drugiej strony wpływ wzrostu apetytu inwestorów na ryzyko, w obliczu zbliżającego się porozumienia ws. budżetu w USA.

Opublikowane wczoraj dane makro z polskiej gospodarki można ocenić jako mieszane. Wynagrodzenia we wrześniu wzrosły o 3.6% r/r, wobec prognozowanego wzrostu o 3.1% i 2% w poprzednim miesiącu. Jest to pozytywny sygnał, chociaż część ekspertów jest zdania, że to efekt czynników sezonowych. Zatrudnienie zmniejszyło się zaś o 0.3% r/r, co było zgodne z oczekiwaniami i świadczy o utrzymującej się słabości rynku pracy, mimo wskazań płynących z wskaźników wyprzedzających, które sugerują ożywienie. Rozczarować mogły także dane NBP dotyczące wskaźnika inflacji bez cen żywności i energii, za wrzesień, która wyniosła 1.3%, wobec prognozy 1.5%. Dzień wcześniej wskaźnik inflacji CPI, publikowany przez GUS wyniósł 1% r/r wobec prognozy 1.1%.

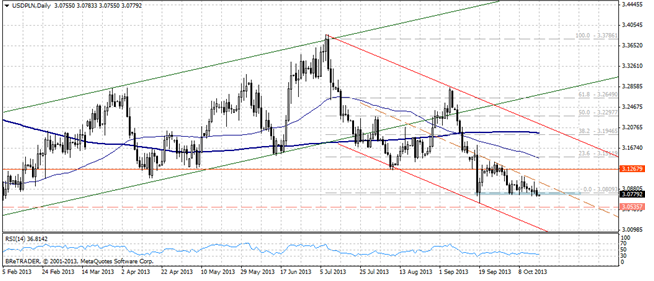

W kalendarzu na dzisiaj kolejna istotna publikacja z polskiej gospodarki, mianowicie odczyty produkcji przemysłowej i budowlano-montażowej za ubiegły miesiąc. Rynek oczekuje znaczącej poprawy w kategorii produkcji przemysłowej. Jutro światło dzienne ujrzy także raport z ostatniego posiedzenia RPP. Trudno jednak oczekiwać by dane te wpłynęły na zachowanie kursów, w sytuacji gdy oczy inwestorów zwrócone są za ocean w wyczekiwaniu na porozumienie budżetowe. Jeśli scenariusz umocnienia polskiego złotego, byłby kontynuowany, możemy oczekiwać przebicia wrześniowych minimów. Najbliższe wsparcie dla pary USD/PLN znajduje się w okolicach 3.05, czyli dołków z początku lutego. Przejście przez ten poziom, dałoby sygnał do głębszej przeceny, która mogła by sprowadzić wykres w okolice poziomów z I połowy 2011 r.

Apple w drodze na tegoroczne szczyty

fot. mat. prasowe

Kurs spółki Apple, amerykańskiego giganta technologicznego, nabiera rozpędu. Od początku miesiąca spółka zdołała odrobić dotkliwe dla akcjonariuszy straty z września i zbliżyła się do szczytów z połowy sierpnia.

Na tym poziomie kurs może napotkać silny opór, są to bowiem tegoroczne szczyty. W ujęciu technicznym poziom 508 USD to także 38.2 proc. zniesienie Fibo fali spadkowej, która trwała od września ubiegłego roku, aż do kwietnia 2013. Przebicie tego poziomu powinno zaowocować dalszym marszem na północ, z potencjalnym zasięgiem w okolice 550-580 USD (kolejne dwa poziomy Fibo). Wsparciem dla wykresu powinna być ukształtowana w II połowie tego roku linia trendu wzrostowego (widoczna na wykresie tygodniowym) oraz 10 tygodniowa średnia krocząca. Pozytywnym sygnałem płynącym z analizy technicznej jest dodatkowo przecięcie 10 i 40 tygodniowych MA.

W ujęciu fundamentalnym sporo zamieszania przyniosła wrześniowa premiera dwóch modeli flagowego produktu spółki Apple. Najwięcej kontrowersji przyniosła wersja iPhone 5c, który ma być tańszą wersją najpopularniejszego telefonu na świecie. Pojawiły się opinie, że taki zabieg może zaszkodzić firmie wizerunkowo i przyczynić się ograniczenia sprzedaży. Tym bardziej, że wygląd nowego urządzenia wskazuje inspirację kolorowymi modelami konkurencji. Dodatkowo podnoszonym argumentem było ryzyko migracji części klientów na odchudzoną wersję iPhona.

Zaskoczeń nie przyniosła natomiast wersja 5s, która doposażona w parę dodatkowych rozwiązań sprzętowych i nowy system, z pewnością będzie kolejnym hitem sprzedaży. Wygląda na to, że w parę tygodni po burzliwej premierze, rynek ochłonął i zaczął doceniać, możliwości płynące z stopniowego otwarcia się Apple na rynki rozwijające się.

Najbliższe ważne dla spółki wydarzenie fundamentalne to publikacja raportu kwartalnego za IV kw. roku obrotowego 2012/13 zaplanowana na 28 października. Pozytywnym sygnałem dla całego rynku kapitałowego w średnim horyzoncie, powinno być porozumienie co do amerykańskiego budżetu i zwiększenia limitu zadłużenia.

Ostatnie wydarzenia

- USA: Porozumienie ws. amerykańskiego budżetu przegłosowane przez Senat i Izbę Reprezentantów.

- USA: Beżowa Księga FED: wzrost gospodarki niewielki-umiarkowany, government shutdown wzmógł niepewność, wzrastały wydatki konsumentów, wzrost zatrudnienia był niewielki

- Wielka Brytania: Stopa bezrobocia w sierpniu wyniosła zgodnie z prognozą 7.7%, Liczba wniosków o zasiłek dla bezrobotnych spadła o 41,7 tys., prognoza -25 tys.

- Strefa Euro: Inflacja HICP we wrześniu, zgodnie z oczekiwaniami 0.5% m/m i 1.1% r/r.

- Polska: Wskaźniki inflacji bazowej we wrześniu, 1.3%, prognoza 1.5%.

Kalendarz na najbliższe godziny

EUR 10:00 Saldo rachunku bieżącego, sierpień, prognoza 17.7 mld EUR

GBP 10:30 Sprzedaż detaliczna, wrzesień, prognoza 0.5% m/m i 2.1% r/r

PLN 14:00 Produkcja przemysłowa, wrzesień, prognoza 7.1% r/r

USD 14:30 Liczba wniosków o zasiłek dla bezrobotnych, prognoza 335 tys.

16:00 Indeks FED z Filadelfii, październik, prognoza 15

17:00 Tygodniowa zmiana zapasów ropy

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Kamil Maliszewski, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}