Do czego potrzebna jest historia kredytowa?

2013-10-05 00:20

Przeczytaj także: Wiarygodność kredytowa okiem banków

Razem czy osobno?

Warto podkreślić, że historia w BIK zawsze zapisywana jest indywidualnie. Działania współmałżonka sprzed zawarcia związku nie stanowią więc obciążenia dla drugiej strony. Jeśli tylko jeden z partnerów ma wcześniejsze zapisy, które obniżają jego zdolność kredytową, można rozważyć możliwość ustalenia rozdzielności majątkowej, zasilenia konta małżonka regularnymi wpłatami, zadbania o jego czystą historię kredytową i na tej podstawie starania się o potrzebne fundusze. Taka operacja powinna być jednak zabezpieczona umową cywilno-prawną, która zabezpieczy obie strony przed ewentualnymi problemami wobec wierzycieli i sprawiedliwym podziale nabytego majątku w przypadku rozwodu czy innych, nieprzewidzianych okoliczności. Zarówno bank, jak i zainteresowani pożyczką będą zabezpieczeni przed sytuacją kryzysową.

Kosztowny brak historii

Jak wskazują eksperci Związku Firm Doradztwa Finansowego, całkowity brak historii w BIK nie jest sytuacją korzystną. – Osoby unikające zobowiązań kredytowych żyją często w przeświadczeniu, że zawsze w razie kryzysu mogą liczyć na preferencyjne traktowanie przez banki – twierdzi Halina Kochalska z Open Finance, ZFDF. – Nic bardziej mylnego. Klient, który nie ma żadnej historii kredytowej jest obarczony ryzykiem, nawet, jeśli wykazuje regularne dochody. Inaczej przedstawia się sprawa w przypadku wnioskodawców, którzy mimo małych zarobków, często korzystają z zakupów na raty, kart kredytowych i skrupulatnie spłacają swoje zobowiązania (prowadzą swój ROR).

Nawet ludzie zamożni nie są dziś w stanie rozwijać swoich interesów i utrzymywać standardów życiowych bez zasilania kredytami. Opiera się na nich zarówno gospodarka kraju, jak i byty poszczególnych gospodarstw domowych. Snując plany i marzenia o podniesieniu swojego statusu przy pomocy banku warto jak najwcześniej zbudować również swoją historię kredytową, stosując się do podstawowych zasad. Życie na kredyt nie musi być bowiem zbytnio ciążącym zobowiązaniem, pod warunkiem, że mamy nad nim kontrolę i korzystamy z powszechnie dostępnej wiedzy – przekonują eksperci.

fot. mat. prasowe

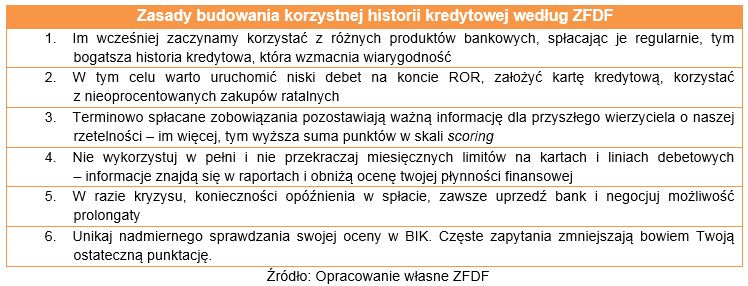

Zasady budowania korzystnej historii kredytowej według ZFDF

Im wcześniej zaczynamy korzystać z różnych produktów bankowych, spłacając je regularnie, tym bogatsza historia kredytowa, która wzmacnia wiarygodność.

Przeczytaj także:

Raporty BIK 2014

Raporty BIK 2014

Raporty BIK 2014

Raporty BIK 2014

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

BIK, Biuro Informacji Kredytowej, raporty BIK, wiarygodność kredytowa, historia kredytowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}