Zmiany w OFE a III filar

2013-09-09 11:56

Przeczytaj także: Nie takie OFE straszne

Jak zadbać o swoją emeryturę?

– Sukces w długofalowym oszczędzaniu to nie rezultat promocyjnego oprocentowania depozytu w krótkim okresie czy agresywnej strategii inwestycyjnej. Najważniejsze są systematyczność i czas, który z każdym kolejnym rokiem działa na korzyść oszczędzającego – mówi Monika Szlosek z Deutsche Bank PBC. Gdzie leży sekret? Przede wszystkim w efekcie tzw. procentu składanego oraz uśrednianiu kosztów.

Mechanizm procentu składanego polega na bieżącym powiększaniu pracującego kapitału o odsetki, które w rezultacie z każdym kolejnym okresem naliczane są od większej kwoty. Wyjaśnijmy to na przykładzie. Załóżmy, że wpłaciliśmy 1 000 zł na lokatę o miesięcznej kapitalizacji odsetek i oprocentowanej stawką 6 proc. w skali roku. Po pierwszym miesiącu do wkładu doliczamy 1/12 rocznego oprocentowania, czyli 0,5 proc. z 1 000 zł i na lokacie mamy już 1 005 zł. W drugim miesiącu znowu doliczamy dwunastą część rocznego oprocentowania, ale tym razem podstawa (pracujący dla nas kapitał) jest już większy, dlatego zyskujemy już 5 zł i 2,5 gr. – Mechanizm można przyrównać do efektu śnieżnej kuli, na kolejne odsetki pracuje nie tylko wpłacany kapitał, ale także wcześniej narosłe odsetki, dzięki czemu generowane są coraz większe przychody – tłumaczy Monika Szlosek z Deutsche Bank PBC. – Gdy decydujemy się na długoterminowe oszczędzanie w perspektywie co najmniej 10 lat, a tak jest w przypadku programów emerytalnych, procent składany może generować znaczące zyski – dodaje.

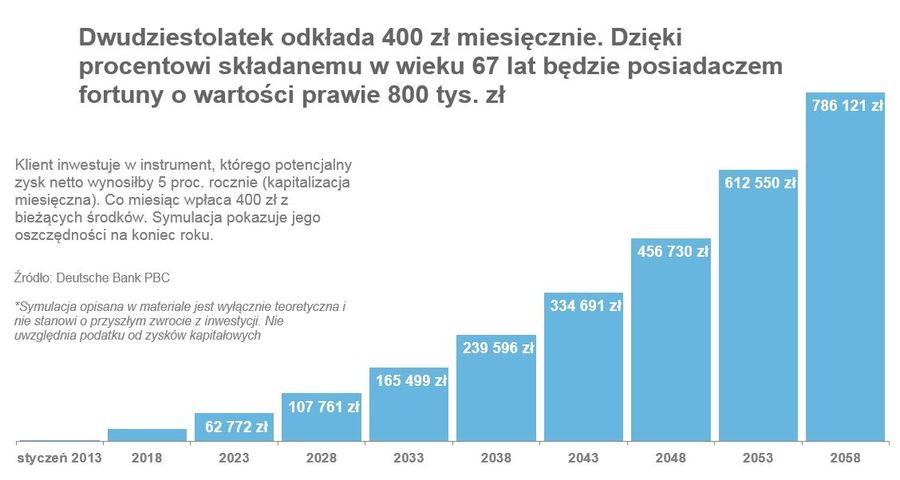

Jak duże? Eksperci Deutsche Bank przeprowadzili symulację programu oszczędnościowego, w którym młody, 22-letni klient inwestuje 200 złotych regularnie przez kolejne 45 lat, czyli do momentu, kiedy w wieku lat 67 prawdopodobnie przejdzie na emeryturę. Eksperci założyli, że długoterminowy instrument inwestycyjny osiąga średnią stopę zwrotu w wysokości 5 proc. rocznie. W niektórych okresach zarabia dużo więcej, w niektórych traci na wartości, jednak historyczne dane pokazują, że dywersyfikacja portfela inwestycyjnego oraz bardzo długi okres oszczędzania pozwalają na stabilne zyski na podobnym poziomie.

fot. mat. prasowe

Symulacja 1

Eksperci założyli, że długoterminowy instrument inwestycyjny osiąga średnią stopę zwrotu w wysokości 5 proc. rocznie.

Jak widać na wykresie, oszczędności narastają coraz szybciej. W pierwszym pięcioleciu przyszły emeryt mógłby uzbierać ponad 14 tys., w ostatnim aż 140 tys. złotych, czyli dziesięć razy więcej! To właśnie efekt procentu składanego, czyli pracujących na zyski inwestora odsetek. Mając do dyspozycji 540 tys. złotych w wieku 67 lat mógłby przez kolejne 20 lat wypłacać sobie rentę w wysokości prawie 4 000 złotych miesięcznie.

Odkładając niewiele więcej, np. 300 zł miesięcznie, klient uzbierałby do czasu emerytury 810 tys. złotych, co pozwoliłoby na dodatkową emeryturę w wysokości prawie 6 000 złotych.

fot. mat. prasowe

Symulacja 2

Jak widać na wykresie, oszczędności narastają coraz szybciej.

- Żadne polityczne rozwiązanie nie zapewni obecnym trzydziestolatkom, że w przyszłości ZUS wypłaci im satysfakcjonującą emeryturę. Z drugiej strony każda debata polityczna o emeryturach ma swoją dobrą stronę. Uświadamia nam wagę problemu i pokazuje, że jeśli nie zatroszczymy się sami o swoją przyszłość, nie możemy liczyć na finansowe bezpieczeństwo – mówi Monika Szlosek.

Przeczytaj także:

OFE czy ZUS? Polacy nadal nie wybrali

OFE czy ZUS? Polacy nadal nie wybrali

OFE czy ZUS? Polacy nadal nie wybrali

OFE czy ZUS? Polacy nadal nie wybrali

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

emerytury, wysokość emerytury, oszczędzanie na emeryturę, ZUS, zmiany w OFE, OFE

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

-

marta_tymuch / 2013-11-16 00:31:54

Na okres emerytury czy nie myślę że obligację są jednym z lepszych sposobów na zarobienie. Nawet można na 13 miesięcy je wykupić (pko bp), przy czym w ostatnim miesiącu zyskujesz 13 %. Spoko procent i za prawie rok pieniądze wracają z odsetkami :) Z praktyki wiem że się opłaca. [ odpowiedz ] [ cytuj ]

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}