Kredyty konsumpcyjne w natarciu

2013-07-09 11:22

Przeczytaj także: Pożyczki internetowe: drogo, ale szybko

Sprzedaż kredytów konsumpcyjnych zaczęła wyraźnie rosnąć, choć wcześniejsze statystyki co miesiąc pokazywały spadek zadłużenia Polaków z tego tytułu. Tym razem od marca do maja zadłużenie gospodarstw domowych poszło w górę o ok. 2,4 mld zł i nie jest to tylko efekt wiosny. W tym samym okresie przed rokiem zadłużenie gospodarstw domowych z tytułu konsumpcji spadło o ponad 0,8 mld zł.Dalej również ma być nieźle, bo jak wynika z badań „Monitor Bankowy” prowadzonych przez TNS Polska, niemal połowa placówek bankowych (48 proc.) odnotowała w czerwcu wzrost zainteresowania konsumentów kredytami konsumpcyjnymi. Kolejne 34 proc. placówek utrzymało poziom sprzedaży porównywalny do maja. Sześciomiesięczna prognoza ujawnia, że ponad połowa (55 proc.) ankietowanych oczekuje wzrostu liczby udzielanych kredytów konsumpcyjnych.

Dość czekania + liberalizacja pożyczania = więcej kredytów

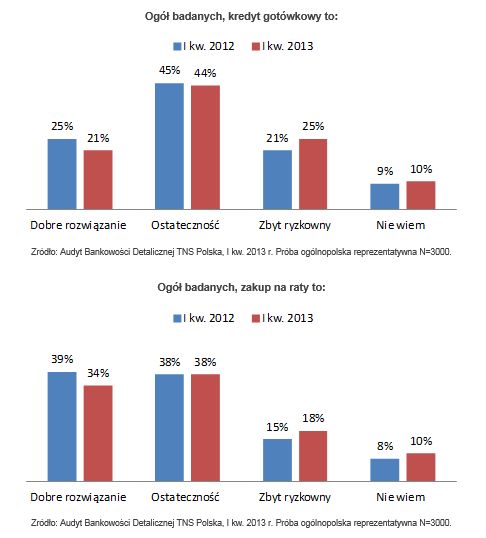

Co zaskakujące, kredytów przybywa, chociaż poparcie Polaków dla pożyczania spada. Jeszcze w I kw. zeszłego roku co czwarta osoba uważała, że kredyt gotówkowy to dobre rozwiązanie dla każdego, kto nie ma w danej chwili odpowiedniej gotówki lub nie chce jednorazowo wydawać zbyt dużej kwoty, w tym roku takiej odpowiedzi udziela 21 proc. badanych (Audyt Bankowości Detalicznej TNS Polska, I kw. 2013 r. Próba ogólnopolska reprezentatywna N=3000).

fot. mat. prasowe

Kredyt gotówkowy kontra zakupy na raty

Jeszcze w I kw. zeszłego roku co czwarta osoba uważała, że kredyt gotówkowy to dobre rozwiązanie dla każdego, kto nie ma w danej chwili odpowiedniej gotówki lub nie chce jednorazowo wydawać zbyt dużej kwoty, w tym roku takiej odpowiedzi udziela 21 proc. badanych

Niemal niezmienny pozostał odsetek wskazań, że kredyt konsumpcyjny to rozwiązanie, z którego należy korzystać tylko w ostateczności – 44 proc. Wzrosła natomiast – z 21 do 25 proc. – grupa ankietowanych twierdzących, że jest to zbyt ryzykowny pomysł. Zbyt ryzykowny w konkretnych, obecnych warunkach. Brak wiary w poprawę sytuacji ekonomicznej gospodarstwa domowego zniechęca do zadłużania się, ale nie eliminuje potrzeb, których realizacja jest tylko odkładana w czasie – zwraca uwagę Marcin Idzik, dyrektor w TNS Polska.

I najwyraźniej wielu rodaków ma już dość czekania. Dodatkowo zachęceni informacjami o liberalizacji polityki kredytowej, promocjami i licznymi reklamami idą do banków.

fot. Magdziak Marcin - Fotolia.com

Kredyty konsumpcyjne w natarciu

Sprzedaż kredytów konsumpcyjnych zaczęła wyraźnie rosnąć. Od marca do maja zadłużenie gospodarstw domowych poszło w górę o ok. 2,4 mld zł.

Klient idzie do banku, któremu ufa

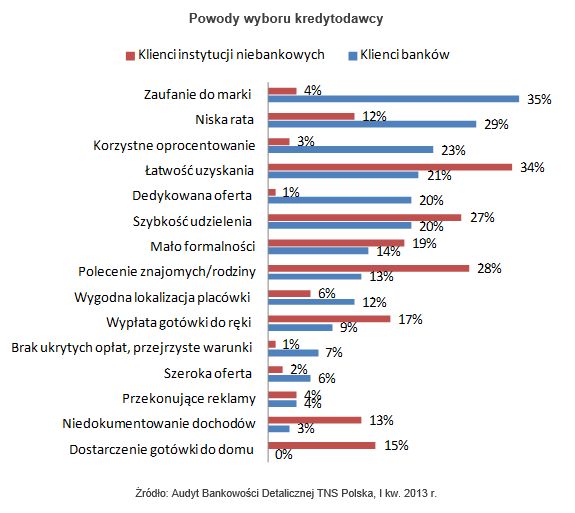

Jak wynika z badań TNS, jednak to nie reklamy decydują o wyborze kredytodawcy. Na pierwszym miejscu znalazło się zaufanie do marki (35 proc.). Zaufanie, czyli przewidywanie pozytywnych efektów, wiara w dobre intencje innych i w tym przypadku ograniczenie ryzyka związanego z zakupem usługi finansowej – wyjaśnia Marcin Idzik i zwraca uwagę, że oczekiwania konsumentów idą dalej. W przypadku trudności ze spłatą kredytu, konsumenci coraz częściej zadają sobie pytanie, czyja to wina – moja, czy raczej instytucji finansowej, która udzieliła takiego kredytu? – mówi Idzik. Odpowiedź może zaskoczyć, niemal jedna trzecia ankietowanych jest przekonana, że ewentualny problem ze spłatą kredytu jest winą banku, który go udzielił, a nie błędem wspólnym czy też biorącego kredyt.

Wygląda na to, że rosnące zaufanie zobowiązuje banki do większej odpowiedzialności za kredytowanych klientów. Tym bardziej, że – jak pokazują kolejne odpowiedzi ankietowanych – nawet w grupie osób obsługujących już kredyty, co dziesiąty w ogóle nie rozumie podpisywanych w bankach umów.

Wysokość raty ma mniejsze znaczenie niż zaufanie

Zaufanie znacząco wyprzedziło znajdującą się na drugiej pozycji niską ratę (29 proc.), czy też korzystne oprocentowanie (23 proc.) oraz łatwość (21 proc.) i szybkość (20 proc.) pozyskania pieniędzy. Na liście argumentów przemawiających za wybraniem konkretnego banku całkiem wysoko znalazła się również zachęta w postaci spersonalizowanej oferty kredytowej (20 proc.). Badania pokazują, że działa, choć wiele osób denerwuje nagabywanie przez pracowników call center, czy ukazujące się np. na stronie internetowej banku, czy też na monitorze bankomatu komunikaty na temat dedykowanej oferty kredytowej.

fot. mat. prasowe

Powody wyboru kredytodawcy

Na liście argumentów przemawiających za wybraniem konkretnego banku całkiem wysoko znalazła się również zachęta w postaci spersonalizowanej oferty kredytowej (20 proc.). Badania pokazują, że działa, choć wiele osób denerwuje nagabywanie przez pracowników call center

Pożyczki "chwilówki" nieopłacalne dla banków

Pożyczki "chwilówki" nieopłacalne dla banków

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}

{kind=link}