Kredyty walutowe: duże korzyści i sporo ryzyka

2013-05-17 11:36

Przeczytaj także: Kredyty walutowe finiszują?

Poniżej prezentowane są dwie sytuacje – dotyczące kupna mieszkania 35 metrowego w Warszawie – na podstawie których przeanalizowano, jak zachowuje się inwestycja w nieruchomość z założeniem, że kupione mieszkanie będzie przeznaczone pod wynajem. Uzyskany z wynajmu przychód w pełni pokryje koszt obsługi kredytu oraz pozostałe opłaty związane z nieruchomością. W omawianych przypadkach przyjęto, że kredyt został zaciągnięty we frankach szwajcarskich, a do analizy została wzięta pod uwagę tylko cena mieszkania (bez uwzględnienia nakładów ponoszonych na remont i wyposażenie mieszkania). Ponadto do założeń przyjęto średni kurs CHF wg NBP, nie uwzględniając dodatkowych kosztów kupna i sprzedaży waluty, czyli tzw. spreadu walutowego.

Przykład I – zakup mieszkania w październiku 2005 roku

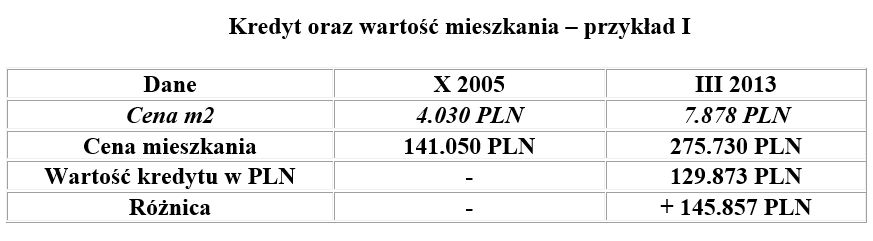

W październiku 2005 roku na jednym z warszawskich osiedli zostało kupione mieszkanie o powierzchni 35 metrów kwadratowych. Metr kwadratowy kosztował wtedy około 4.030 PLN czyli łączna cena mieszkania i wartość kredytu (zaciągniętego na 100%) wyniosła 141.050 PLN. Kredyt został zaciągnięty we frankach szwajcarskich, więc przy ówczesnym kursie CHF na poziomie 2,5381 PLN, dało to kredyt w wysokości ok. 55.573 CHF.

Dziś przy średniej cenie metra kwadratowego w Warszawie na poziomie 7.878 PLN mieszkanie kupione w 2005 roku warte jest ok. 275.730 PLN i ciąży na nim kredyt hipoteczny (po kilku latach spłat) w wysokości ok. 38.723 CHF. Przy obecnym kursie CHF na poziomie 3,3539 PLN daje to kredyt w wysokości ok. 129.873 PLN. Oznacza to, że wartość mieszkania przewyższa wartość zobowiązania o ok. 145.857 PLN.

fot. mat. prasowe

Kredyt oraz wartość mieszkania – przykład I

Dziś przy średniej cenie metra kwadratowego w Warszawie na poziomie 7.878 PLN mieszkanie kupione w 2005 roku warte jest ok. 275.730 PLN i ciąży na nim kredyt hipoteczny (po kilku latach spłat) w wysokości ok. 38.723 CHF.

Przykład II – zakup mieszkania w połowie 2008 roku

W lipcu 2008 roku zostało kupione takie samo 35 metrowe mieszkanie w Warszawie. Metr kwadratowy w tym okresie kosztował już 8.143 PLN. Łączna cena mieszkania wynosiła zatem ok. 285.005 PLN. Zaciągając kredyt na 100% ceny mieszkania, przy ówczesnym kursie franka na poziomie ok. 2,0458 PLN wartość kredytu po przeliczeniu wyniosła ok. 139.312 CHF. Warto zwrócić uwagę, że jest to ponad dwukrotnie więcej, aniżeli w pierwszym analizowanym przypadku.

Sytuacja nabywcy, który zdecydował się na zakup mieszkania w 2008 roku wygląda zatem następująco: przy obecnej średniej cenie metra kwadratowego w Warszawie na poziomie 7.878 PLN mieszkanie kupione w 2008 roku warte jest ok. 275.730 PLN i ciąży na nim kredyt hipoteczny (po kilku latach spłat) w wysokości ok. 114.811 CHF. Przy obecnym kursie CHF na poziomie ok. 3,3539 PLN daje to kredyt w wysokości ok. 385.065 PLN. Oznacza to, że wartość kredytu przewyższa obecnie wartość mieszkania o ok. 109.335 PLN.

Wysoka cena metra kwadratowego i dla odmiany relatywnie niski kurs franka w momencie zaciągania kredytu spowodowały, że gdyby teraz klient zdecydował się sprzedać mieszkanie i spłacić kredyt, to niestety nie starczyłoby na spłatę całego zobowiązania. Oznacza to, że w perspektywie ostatnich ponad 4 lat inwestycja nie ”zarobiła na siebie”. W tym przypadku warunki rynkowe - czyli spadek ceny mieszkań i wzrost kursu franka dodatkowo powiększyły umowną „stratę” klienta.

fot. mat. prasowe

Kredyt oraz wartość mieszkania – przykład II

Przy obecnej średniej cenie metra kwadratowego w Warszawie na poziomie 7.878 PLN mieszkanie kupione w 2008 roku warte jest ok. 275.730 PLN i ciąży na nim kredyt hipoteczny (po kilku latach spłat) w wysokości ok. 114.811 CHF.

Czy warto wziąć kredyt walutowy?

Czy warto wziąć kredyt walutowy?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Kredyty walutowe - to już koniec

-

Kredyty mieszkaniowe - słaby 2012 rok

-

Kredyty w euro jak na huśtawce

-

Mniej wniosków o kredyt walutowy

-

Kredyty hipoteczne - marże coraz wyższe

-

Czy warto wziąć kredyt w euro?

-

Na czym polega ryzyko walutowe?

-

Kredyty w euro wrócą do łask?

-

Kredyt hipoteczny w PLN nie dla emigranta

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}