Kredyty w euro - raty stabilne

2013-03-08 11:22

Rada Europejskiego Banku Centralnego nie zmieniła stóp procentowych, ale stawka EURIBOR nadal jest na poziomach najniższych w historii, a raty kredytów hipotecznych w tej walucie są stabilne od kilku miesięcy.

Przeczytaj także: Kredyty mieszkaniowe - słaby 2012 rok

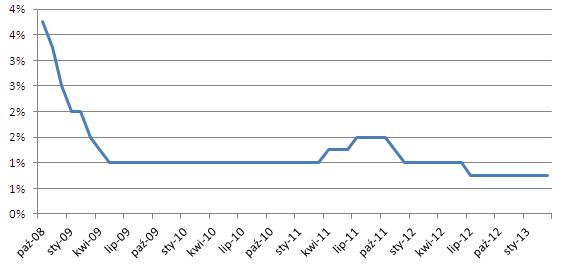

Od ponad pół roku stawka EURIBOR utrzymuje się na poziomie ok. 0,20 proc., co dla osób spłacających kredyty hipoteczne w euro jest bardzo dobrą wiadomością. Na początku 2012 r. wskaźnik ten wynosił jeszcze 1,2 proc., ale zaczął wówczas spadać i obniżki te zatrzymały się dopiero jesienią, właśnie na poziomie 0,2 proc.Od początku ubiegłego roku rata kredytu hipotecznego w euro na 30 lat obniżyła się tylko ze względu na spadek EURIBOR-u o ok. 11 proc., a porównując do jesieni 2011 r. jest to już ok. 15 proc. To wyliczenie jednak obejmuje tylko zmianę oprocentowania, a w przypadku kredytów walutowych równie istotnym czynnikiem jest kurs walutowy.

fot. mat. prasowe

Główna stopa procentowa EBC od X 2008 r. do III 2013 r.

Od ponad pół roku stawka EURIBOR utrzymuje się na poziomie ok. 0,20 proc.

Tu wahania zdarzają się dużo częściej niż w przypadku stóp procentowych i następują z miesiąca na miesiąc, co powoduje spore zmiany w wysokości raty kredytowej, a to, ile zyskał bądź stracił dany kredytobiorca zależy od momentu zadłużania się. Od kilku miesięcy jednak kurs euro utrzymuje się jednak w przedziale 4,05-4,20, a taka stabilizacja daje klientom stabilizację, bo ich raty nie zmieniają się znacząco z miesiąca na miesiąc.

Składając razem oba czynniki okaże się, że kredytobiorca, który rok temu pożyczył w euro 300 tys. zł na mieszkanie i zamierza spłacać kredyt przez 30 lat, płaci aktualnie ratę w wysokości 1297 zł, podczas gdy w chwili zaciągania kredytu (pomijając koszty związane z okresem przed wpisem do hipoteki) było to 1315 zł – zmiana wynosi więc niespełna 20 zł, choć w między czasie wahania były większe.

fot. macgyverhh - Fotolia.com

Stabilne raty kredytów w euro

Niskie stopy procentowe i notowania stawki EURIBOR mogłyby zachęcać potencjalnych kredytobiorców do zadłużenia się w europejskiej walucie. Ale marże kredytów w euro są wysokie, nawet dysponując 50-proc. wkładem własnym nie jest łatwo o kredyt z marżą poniżej 3 proc.

Warto pamiętać, że kredyt walutowy zawsze wiąże się z dużym ryzykiem, a zmiany kursów i wysokości raty mogą postępować w obu kierunkach. W niesprzyjających okolicznościach (rosnące stopy i osłabienie złotego) rata kredytowa może w kilka kwartałów urosnąć o kilkadziesiąt proc.

Niskie stopy procentowe i notowania stawki EURIBOR mogłyby zachęcać potencjalnych kredytobiorców do zadłużenia się w europejskiej walucie. Ale od kilku kwartałów banki wycofują się z udzielania kredytów walutowych, a istniejące oferty wymagają wysokich dochodów klienta (np. 10 tys. zł netto lub więcej). Dodatkowo marże kredytów w euro są wysokie, nawet dysponując 50-proc. wkładem własnym nie jest łatwo o kredyt z marżą poniżej 3 proc.

Przeczytaj także:

WIBOR wciąż spada

WIBOR wciąż spada

WIBOR wciąż spada

WIBOR wciąż spada

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

kredyty hipoteczne, kredyty walutowe, rynek kredytów hipotecznych, kredyty w euro

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}