Nowa Rekomendacja S: liberalizacja przez zaostrzanie

2013-01-11 12:00

Przeczytaj także: Nowa Rekomendacja S: jakie zmiany?

Już niewiele czasu zostało bankom na zaopiniowanie nowego projektu rekomendacji S – regulującej udzielanie kredytów mieszkaniowych. Komisja Nadzoru Finansowego czeka na reakcje banków do 18 stycznia i zakłada, że nowa rekomendacja zostanie przyjęta w marcu, a rynek zacznie je stosować nie później niż w sześć miesięcy od przyjęcia. Wyjątek KNF robi dla najbardziej radykalnego zapisu czyli posiadania minimum 10 proc. wkładu własnego. Ten wymóg ma zacząć obowiązywać od przyszłego roku.Konieczny wkład własny

W odświeżonej rekomendacji S, która miała nieco zliberalizować politykę udzielania kredytów mieszkaniowych, ku ogólnemu zaskoczeniu znalazł się zapis nadający jej zupełnie przeciwny kierunek. Punktem zwrotnym będzie konieczność posiadania wkładu własnego przy zaciąganiu kredytu na nieruchomość.

Biorąc pod uwagę, że niemal połowa kredytów udzielana jest na więcej niż 80 proc. wartości nieruchomości, zmiana proponowana przez KNF to prawdziwa rewolucja. Polacy będą mieć spore trudności, aby sprostać nowym oczekiwaniom. Tym bardziej, że sama transakcja zakupu wymaga jeszcze dodatkowych wydatków, konieczne są też pieniądze na wykończenie.

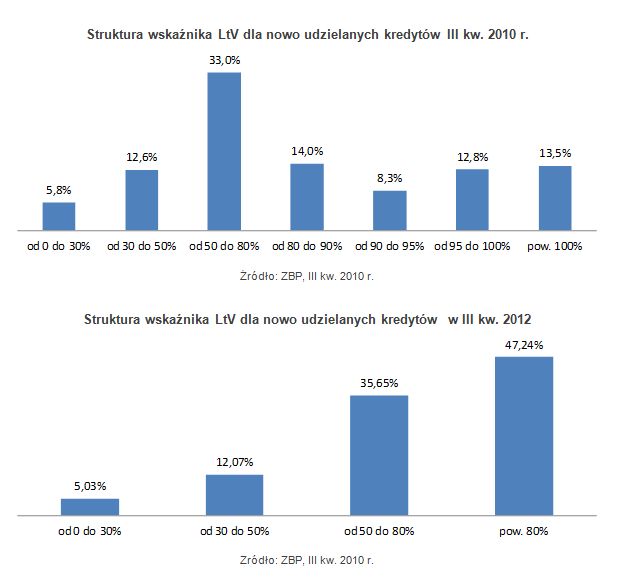

Z ostatnich przedstawianych przez Związek Banków Polskich danych pochodzących z III kw. 2010 r. wynika, że kredyty na ponad 90 proc. wartości nieruchomości brało blisko 35 proc. Polaków. Co czwarty kredytobiorca nie miał nawet 5 proc. wkładu własnego. Łącznie na więcej niż 80 proc. LtV (relacja kredytu do wartości nieruchomości) zaciągało kredyt ponad dwa lata temu 48,6 proc. klientów, dziś jest to 47,24 proc. Sytuacja więc wiele się nie zmieniła. Choć od tego roku, po zakończeniu sprzedaży kredytów z dopłatami do odsetek determinacja klientów do zadłużania się na 100 proc. ceny mieszkania mogła się obniżyć.

fot. mat. prasowe

Struktura wskaźnika LtV dla nowo udzielanych kredytów III kw. 2010 r. i 2012 r.

Łącznie na więcej niż 80 proc. LtV (relacja kredytu do wartości nieruchomości) zaciągało kredyt ponad dwa lata temu 48,6 proc. klientów, dziś jest to 47,24 proc. Sytuacja więc wiele się nie zmieniła.

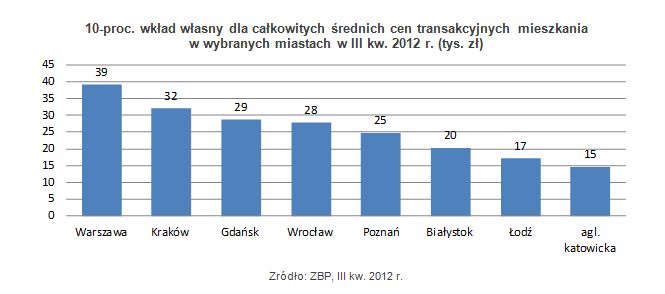

Według nowej rekomendacji S od 2014 r. klient biorąc kredyt na nieruchomość powinien mieć co najmniej 10 proc. wartości nieruchomości, a na kolejne 10 proc. wykupione ubezpieczenie. Od 2015 r. wkład własny ma już wynosić 20 proc. Przy średnim obecnie kredycie w wysokości blisko 200 tys. zł, klient będzie musiał wyłożyć 20 tys. zł w 2014 r., a od 2015 r. 40 tys. zł. Biorąc pod uwagę średnie całkowite ceny mieszkań w aglomeracjach, największe kwoty będą potrzebne w Warszawie – ok.. 39 tys. zł, we Wrocławiu, Gdańsku i Krakowie od 28 do 32 tys. zł i to przy 10 proc. wkładzie własnym.

fot. mat. prasowe

10-proc. wkład własny dla całkowitych średnich cen transakcyjnych mieszkania w wybranych miastach w

Według nowej rekomendacji S od 2014 r. klient biorąc kredyt na nieruchomość powinien mieć co najmniej 10 proc. wartości nieruchomości, a na kolejne 10 proc. wykupione ubezpieczenie.

KNF uzasadnia zmiany chęcią budowania podstaw pod możliwość emitowania instrumentów dłużnych pod zastaw portfeli kredytów mieszkaniowych. Doświadczenia, szczególnie z takimi instrumentami dłużnymi w USA nie ułatwiają zadania w Polsce, dlatego warunkiem sukcesu rozwoju takiego rynku wysoka jakość portfeli kredytowych z względnie prostym do opanowania ryzykiem – tłumaczy nadzór.

fot. bzyxx - Fotolia.com

Hipoteki

Liberalizacja przez zaostrzanie - to propozycja zmian rekomendacji S, zaproponowana przez KNF. W miejsce zniesionego limitu rat kredytów do dochodów pojawi się konieczność posiadania wkładu własnego.

Dodatkową intencją może być powrót do długoterminowych form oszczędzania jak kasy mieszkaniowe, które jednocześnie są dla banków źródłem długoterminowych depozytów. Konieczność posiadania wkładu własnego w większym stopniu zmobilizowałby rodaków do oszczędzania i dzięki temu zmniejszenia przewagi wartości kredytów nad oszczędnościami. Zmiana byłaby cenna w sytuacji gdy wielu bankom nie jest już łatwo otrzymać pieniądze od zagranicznego inwestora strategicznego.

Rynek kredytowy przed zmianami

Rynek kredytowy przed zmianami

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}

{kind=link}