Nowa rekomendacja S a zdolność kredytowa

2011-02-13 00:11

Wpływ rekomendacji S na przeciętną zdolność kredytową w miastach © fot. mat. prasowe

Nowelizacja rekomendacji S obniży o blisko jedną czwartą zdolność kredytową w zagranicznych walutach. Zmiany te dotyczą jedynie osób zarabiających więcej niż średnia krajowa. Najwięcej stracą statystyczne rodziny w Katowicach i Szczecinie - wielkość mieszkania, które mogłyby kupić na kredyt spadnie nawet o ponad 20 m kw., podaje raport Home Broker.

Przeczytaj także: Nowa rekomendacja S

Jak przypominają autorzy raportu, przyjęta przez Komisję Nadzoru Finansowego nowelizacja rekomendacji S wprowadza kolejne już ograniczenia względem kredytów hipotecznych. Tym razem „na warsztat” regulatora trafiło finansowanie w zagranicznych walutach. Raty wszystkich kredytów spłacanych przez danego kredytobiorcę nie będą mogły przekroczyć 42% jego dochodów netto. Ponadto niezależnie od terminu, na który kredyt zostanie udzielony, banki będą musiały obliczać zdolność kredytową tak, jakby był on zaciągnięty na 25 lat. Wydłużenie okresu kredytowania ponad ten termin nie będzie już skutkował wzrostem zdolności kredytowej, mimo że niektóre banki udzielają takiego finansowania nawet na ponad 40 wiosen. Na dostosowanie się do tych zmian banki mają jeszcze dużo czasu – nowe regulacje zaczną obowiązywać od nowego roku.Najbogatsi stracą najwięcej

O tym czy i o ile spadnie z tego tytułu zdolność kredytowa decydują dwie kwestie – poziom dochodów i okres, na który kredytobiorca planowałby się zadłużyć. Osoby zarabiające mniej niż wynosi średnia krajowa praktycznie nie odczują zmian w zapisach rekomendacji. Już bowiem rekomendacja T ograniczyła w ich przypadku wysokość rat kredytowych do 50% dochodu. Trzeba tu ponadto zaznaczyć, że obecnie zdolność kredytowa w walucie obliczana jest tak jakby kredytobiorca ubiegał się o kredyt w złotych o wartości podwyższonej o 20%. W efekcie jedynie przy kredytach walutowych zaciągniętych na 40 lat i więcej rekomendacja S obniży potencjalną zdolność kredytową osób zarabiających maksymalnie średnią krajową.

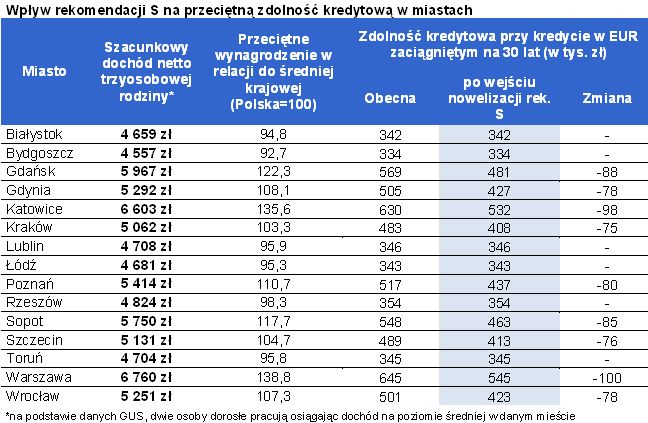

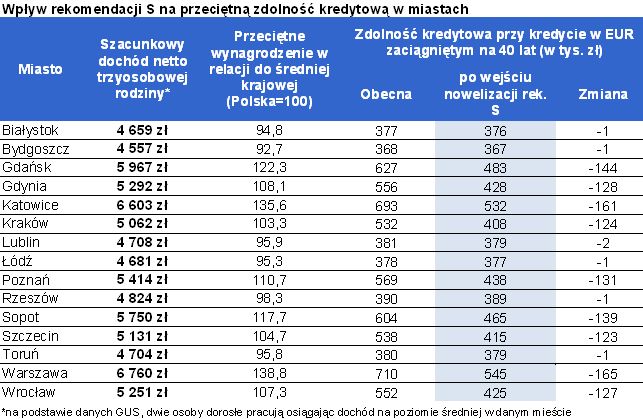

Według Home Broker, na nowelizacji rekomendacji S stracą głównie osoby zarabiające więcej niż średnia krajowa. W przypadku kredytu w euro zaciągniętego na 30 lat zdolność kredytowa spadłaby o 15%. 23% mniej można byłoby pożyczyć w przypadku „czterdziestoletniego” kredytu w euro.

fot. mat. prasowe

Wpływ rekomendacji S na przeciętną zdolność kredytową w miastach

Wpływ rekomendacji S na przeciętną zdolność kredytową w miastach

Jak to przełoży się na zdolność kredytową przeciętnej rodziny w największych miastach? W przypadku kredytu na 30 lat zmiany zasad udzielania kredytów walutowych dotkną przeciętne rodziny w Gdańsku, Gdyni, Katowicach, Krakowie, Poznaniu, Sopocie, Szczecinie, Warszawie i Wrocławiu. Najmocniej, bo blisko o 100 tys. zł, spadnie zdolność kredytowa mieszkańców Katowic i Warszawy. W pozostałych miastach prognozowany spadek zdolności kredytowej nie przekracza znacznie 80 tys. zł. W pozostałych badanych miastach przeciętna rodzina nie odczuje zmian w wysokości zdolności kredytowej przy kredytach we wspólnej walucie, ponieważ już dziś oferta przedkładana im przez banki jest bardziej restrykcyjna niż wynikałoby to z nowelizacji rekomendacji.

fot. mat. prasowe

Wpływ rekomendacji S na przeciętną zdolność kredytową w miastach

Wpływ rekomendacji S na przeciętną zdolność kredytową w miastach

Wszyscy stracą przy 40 latach

Gorsza sytuacja miałaby miejsce, gdyby rodzina chciała zaciągnąć kredyt we wspólnej walucie na 40 lat. W miastach, gdzie przeciętna rodzina zarabia więcej niż średnia, zdolność kredytowa znacząco spadnie. W Warszawie i Katowicach nowelizacja rekomendacji S pozwoli przeciętnej rodzinie pożyczyć przeszło 165 tys. zł mniej. W pozostałych badanych miastach, gdzie wynagrodzenia są ponadprzeciętne, zdolność kredytowa spadnie o przeszło 120 tys. zł. Gdy zarobki są niższe niż średnia, zmiany będą niewielkie. W takich miastach jak Białystok, Bydgoszcz, Lublin, Łódź, Rzeszów i Toruń, zdolność kredytowa przeciętnej rodziny zmieni się jedynie kosmetycznie. Przy czterdziestoletnim kredycie różnica zamknęłaby się bowiem w 2 tys. zł.

Przeczytaj także:

Rynek kredytowy przed zmianami

Rynek kredytowy przed zmianami

Rynek kredytowy przed zmianami

Rynek kredytowy przed zmianami

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rekomendacja S, kredyty hipoteczne, okres kredytowania, kredyty walutowe, zdolność kredytowa, ocena zdolności kredytowej

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}