Nowa Rekomendacja S: liberalizacja przez zaostrzanie

2013-01-11 12:00

Przeczytaj także: Nowa Rekomendacja S: jakie zmiany?

Idea z kredytami z wkładem własnym oraz proponowane przez KNF tempo jej wdrożenia niesie jednak też ryzyko.

Wprawdzie, zgodnie z rekomendacją S każdy klient zaciągający kredyt mieszkaniowy będzie zobowiązany podpisać deklarację, że pieniądze na wkład własny nie pochodzą z kredytu, to otwarte pozostaje pytanie jak bank będzie weryfikował takie informacje. Rodzi się obawa, że klienci będą pożyczać pieniądze na wkład własny, a jeśli nie na wkład własny to na wykończenie mieszkania. Koszty tego kredytu będą dużo wyższe niż oprocentowanie kredytów mieszkaniowych co będzie się niekorzystnie przekładało na ich sytuację finansową i zdolność do spłaty rat. Choć kredytujący mają szansę na niezły interes. Jeśli choćby połowa klientów, lub ich rodzin pożyczyli w 2014 r. na połowę czyli 5 proc. wkładu własnego to w ruch pójdzie około 700 mln zł. W 2015 r. wraz z wyższym wkładem własnym, znacznie zwiększą się też poszukiwane kwoty do ok. 2 mld zł.

Sposobem na uniknięcie takiej sytuacji przynajmniej dla części osób mogłoby być upowszechnienie się kredytów na przyszłą wartość nieruchomości. Pozwalałoby to uzyskać również pieniądze na wykończenie czy remont mieszkania.

Istnieją jednak spore szanse, że rekomendacja S ma szansę podkręcić rynek kredytów konsumpcyjnych, na którym banki zarabiają najlepiej, a w początkowej fazie również wpuścić wiatr w żagle rynku nieruchomości.

Najpierw pod koniec tego roku klienci bez oszczędności przypuszczą szturm na rynek, aby obkupić się za kredyty na 100 proc. wartości nieruchomości, potem w 2014 r. pójdą po ostatnie kredyty na 90 proc. LtV. I tak zabójcza dla deweloperów rekomendacja S, początkowo im pomoże pozbyć się sporej nadwyżki mieszkań. A jest co sprzedawać, jak zauwża NBP na koniec marca 2012 r. całkowita liczba mieszkań dostępnych w sprzedaży na sześciu największych rynkach wynosiła około 51 tys. i była najwyższa od początku 2007 r. Z kolei jesienią 2012 r. na największych rynkach mieszkaniowych oferta była około 1,6-2,2–krotnie większa od rocznej sprzedaży.

Obecnie klienci mają jeszcze dokąd się udać po kredyty na całe mieszkanie, udziela ich nadal ponad połowa banków finansujących zakup nieruchomości.

KOLEJNE MINUSY ZNOWELIZOWANEJ REKOMENDACJI S

Kredyty najwyżej na 35 lat

Z jednej strony KNF wydłuża okres liczenia zdolności kredytowej z 25 do 30 lat, ale jednocześnie, zamierza ograniczyć maksymalny czas trwania kredytów mieszkaniowych. Nie tylko nie chce słyszeć o pożyczaniu na 50 lat, ale nawet na 40.

fot. mat. prasowe

Struktura nowo udzielonych kredytów ze względu na okres kredytowania

Z jednej strony KNF wydłuża okres liczenia zdolności kredytowej z 25 do 30 lat, ale jednocześnie, zamierza ograniczyć maksymalny czas trwania kredytów mieszkaniowych. Nie tylko nie chce słyszeć o pożyczaniu na 50 lat, ale nawet na 40.

Tymczasem niemal połowa banków nadal udziela kredytów na 40 lat i dłużej, potrzeby najwyraźniej istnieją, choć tak długoterminowe kredyty wielu klientów nie mają. Jak podają ostatnie statystyki Związku Banków Polskich z III kw. 2012 r. odsetek kredytów na okres dłuższy niż 35 lat sięga jedynie 1,51 proc. Zdecydowanie najwięcej kredytów – 63 proc. - klienci biorą na okres pow. 25 lat do 35 lat, czyli przeważnie 30 lat. Utrzymanie dłuższych kredytów jest jednak ważne na wypadek ewentualnych kłopotów klienta. W takich sytuacjach wydłużenie czasu spłaty jest jedną z prostszych opcji obniżenia raty i restrukturyzacji kredytu.

W swoich sugestiach KNF idzie jednak dalej. Namawia banki, aby przekonywały klientów do kredytów maksymalnie 25- letnich. Nie będzie im łatwo, na takie okresy spłaty lub krótsze bierze obecnie kredyt jedynie co trzeci klient.

fot. mat. prasowe

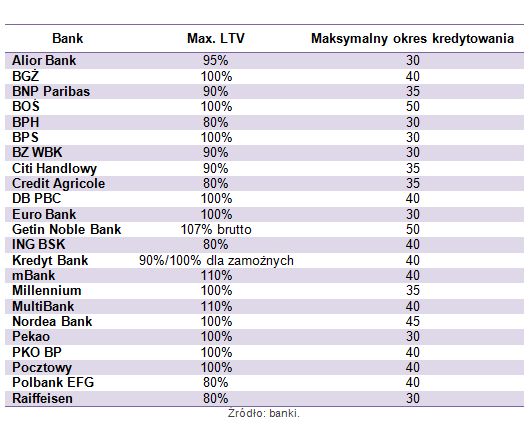

Maksymalny okres kredytowania wg banków

Niemal połowa banków nadal udziela kredytów na 40 lat i dłużej, potrzeby najwyraźniej istnieją, choć tak długoterminowe kredyty wielu klientów nie mają.

Nowe reguły gry KNF nie przewidują już udzielania kredytów w walutach innych niż waluta dochodów. Osoby zarabiające w PLN będą musiały zapomnieć nawet o euro. Kredyty w walutach obcych już jednak zostały mocno zmarginalizowane. Według Open Finance w III kw. 2012 r. ich udział w liczbie nowo udzielanych kredytów wynosił 1,26 proc. Zmiana więc mocno nie zaboli, ale zlikwiduje niszę którą niektóre banki stworzyły dla swoich zamożnych klientów.

KILKA ZMIAN NA PLUS

Zniesienie limitu rat kredytów do dochodów

KNF w projekcie rekomendacji znosi administracyjny limit raty kredytów do dochodów. Obecnie łączne obciążenia kredytowe klienta nie powinny przekraczać połowy dochodów, gdy klient zarabia więcej niż średnia w przedsiębiorstwach, ewentualnie mogą stanowić do 65 proc. dochodów, jeśli wynagrodzenie przekracza średnią. W nowej rekomendacji relację rat kredytów do dochodów nadzór pozostawia do indywidualnej decyzji banków. Podpowiada jednak, że optymalne jest nie więcej niż 40 proc. ewentualnie 50 proc.

Przeczytaj także:

Rynek kredytowy przed zmianami

Rynek kredytowy przed zmianami

Rynek kredytowy przed zmianami

Rynek kredytowy przed zmianami

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

rekomendacja S, kredyty hipoteczne, okres kredytowania, kredyty walutowe, zdolność kredytowa, ocena zdolności kredytowej

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}

{kind=link}