Open Finance: prognozy na 2013 r.

2012-12-20 10:38

Przeczytaj także: Open Finance: prognozy na 2012 r.

Dwuznaczne wnioski można wyciągać z faktu, że złe wieści, płynące z europejskiej gospodarki nie zostały w żaden sposób zdyskontowane przez giełdy. Sięgająca niemal 17 proc. w przypadku giełdy we Frankfurcie wiosenna korekta była wynikiem bardziej obaw związanych z Grecją i politycznymi konsekwencjami dla przetrwania strefy euro, niż widmem recesji. Ale być może oba te czynniki odegrały wówczas podobną rolę. W każdym razie trwającą od początku czerwca 2012 r. do grudnia 2012 r. zwyżkę sięgającą 20 proc. i fakt, że od połowy grudnia 2011 r. do połowy grudnia 2012 r. DAX wzrósł o ponad 25 proc. można traktować jako oznakę siły rynku.

Mimo sporej dozy niepewności i ryzyka, nasza ubiegłoroczna prognoza i wynikające z niej wskazania inwestycyjne, przyniosły niezłe rezultaty. Kontynuacja zarysowanej wówczas strategii wydaje się być więc jak najbardziej zasadna. Co więcej, mogą z niej skorzystać zarówno inwestorzy, którzy się do niej zastosowali, jak i ci bardziej wstrzemięźliwi. Rok wcześniej sugerowaliśmy najbardziej odważnym ulokowanie do 50 proc. kapitału w akcje, poczynając od drugiej połowy roku. Ci, którzy poszli za naszym wskazaniem zbierania akcji, mogli zyskać 50 proc. na kupnie papierów PZU, KGHM, PKN, Lotosu i kilkudziesięciu innych spółek. Nie straszna im będzie nawet ewentualna kilkunastoprocentowa spadkowa korekta. Bardziej ostrożni będą ją zaś mogli wykorzystać do zwiększenia udziału akcji w portfelu.

Nasz scenariusz na nadchodzący rok zakłada bowiem dobry czas dla giełdowych inwestycji. Skoro osłabienie gospodarcze do tej pory nie zaszkodziło rynkowi akcji, nie powinno negatywnie wpływać na koniunkturę w najbliższej przyszłości. Po ewentualnej wiosennej korekcie, powinno zacząć się dyskontowanie ożywienia i marsz giełdowych indeksów w górę. W wariancie pesymistycznym główne indeksy naszego parkietu zyskają nieco ponad 10 proc., docierając do poziomu szczytów z wiosny 2011 r., zaś w wersji optymistycznej podążą w kierunku rekordów z lipca 2007 r. Warto zauważyć, że do poziomu sprzed krachu wskaźnikom z Wall Street i Frankfurtu brakuje już tylko 8-10 proc. Nasze są poniżej niego o prawie 50 proc., więc mają spory potencjał wzrostowy. Stosunek zysku do ryzyka sprzyja inwestycjom w akcje.

Hipoteki: w 2013 roku gorzej niż po Lehman Brothers

Halina Kochalska

Wydawało się, że w efekcie kryzysu w USA to 2009 r. był najgorszym rokiem w krótkiej historii kredytów mieszkaniowych. Wiele wskazuje na to, że będzie to jednak nadchodzący 2013.

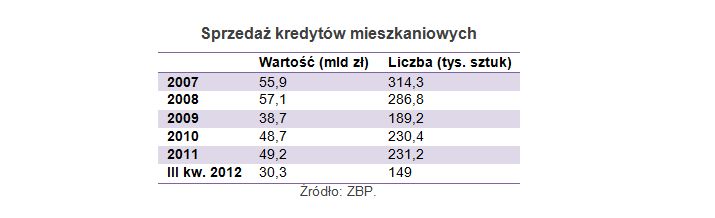

W przyszłym roku nie uda się bankom sprzedać 200 tys. kredytów, co można uznać za wielkość trzymającą rynek w pewnej normie. Liczba kredytów sięgnie ok. 170 tys., o co najmniej 15 proc. mniej niż w mijającym właśnie 2012 r. Będzie też niższa niż w wyjątkowo trudnym dla klientów 2009 r. Tym razem jednak szczególnego zapału do pożyczanie nie widać nie tyle po stronie banków, co właśnie samych klientów.

fot. mat. prasowe

Sprzedaż kredytów mieszkaniowych

W przyszłym roku nie uda się bankom sprzedać 200 tys. kredytów, co można uznać za wielkość trzymającą rynek w pewnej normie. Liczba kredytów sięgnie ok. 170 tys., o co najmniej 15 proc. mniej niż w mijającym właśnie 2012 r.

Rynkowi kredytów mieszkaniowych nie sprzyja co najmniej pięć kluczowych elementów.

Przeczytaj także:

Open Finance, prognozy na 2014 r.

Open Finance, prognozy na 2014 r.

Open Finance, prognozy na 2014 r.

Open Finance, prognozy na 2014 r.

oprac. : Open Finance

Więcej na ten temat:

instrumenty finansowe, mieszkania, lokaty, kredyty, fundusze inwestycyjne, giełda, rynki finansowe, rynek mieszkaniowy, rok 2013

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}