Leasing samochodu lepszy niż kredyt

2012-11-10 00:29

Przeczytaj także: Auto firmowe na kredyt czy w leasing?

Kredyt czy leasing? Przedsiębiorcy często nie są pewni, który z tych sposobów finansowania auta osobowego będzie bardziej opłacalny pod względem podatkowym dla ich firmy, a w rezultacie – korzystniej wpłynie na ostateczną cenę firmowego samochodu (efektywny koszt nabycia). Dlatego Tax Care wyliczył, na przykładzie tańszego i droższego auta osobowego, jakie kwoty związane z nabyciem firmowego samochodu można zaliczyć w koszty uzyskania przychodu, obniżając tym samym podatek dochodowy, oraz ile można odliczyć podatku VAT.Tax Care porównał warunki nabycia aut osobowych o wartości 65 tys. zł i 180 tys. zł zakładając, że:

- w obu przypadkach spłata trwa pięć lat,

- prowizja wynosi 5%,

- wkład własny wynosi 10% przy tańszym samochodzie i 20% przy droższym

- przedsiębiorca jest opodatkowany liniowo

- auto jest środkiem trwałym przez 5 lat (przy kredycie)

Założyliśmy także, że przedsiębiorca bierze pod uwagę leasing operacyjny (możliwy jest jeszcze leasing finansowy, ale z podatkowego punktu widzenia jest bardzo podobny do kredytu, a do tego zdecydowanie mniej popularny wśród leasingobiorców).

fot. Kurhan - Fotolia.com

Zakup auta

Drogi samochód zdecydowanie bardziej opłaca się wziąć w leasing, niż kupić go na kredyt - wskazują szacunki Tax Care.

Z przeprowadzonej przez Tax Care symulacji wynika, że efektywny koszt zakupu na kredyt samochodu osobowego o wartości 65 tys. zł wynosi 61,8 tys. złotych. To samo auto wzięte przez przedsiębiorcę w leasing kosztowałoby 61,3 tys. zł, czyli byłoby o ok. 500 zł tańsze. W tym wypadku różnica jest zatem niewielka. Inaczej jest jednak z efektywnym kosztem nabycia samochodu osobowego o dużo wyższej wartości, w cenie 180 tys. złotych. Przy takiej cenie auta efektywny koszt jego nabycia wynosi 193,4 tys. zł w przypadku kredytu i 175,8 tys. zł w przypadku leasingu, co daje wynosi ponad 17,5 tys. zł różnicy na korzyść leasingu. Tak więc mimo obniżki podatku dochodowego i odliczenia VAT ostateczny koszt zakupu auta na kredyt przewyższył pierwotną wartość samochodu.

")

fot. mat. prasowe

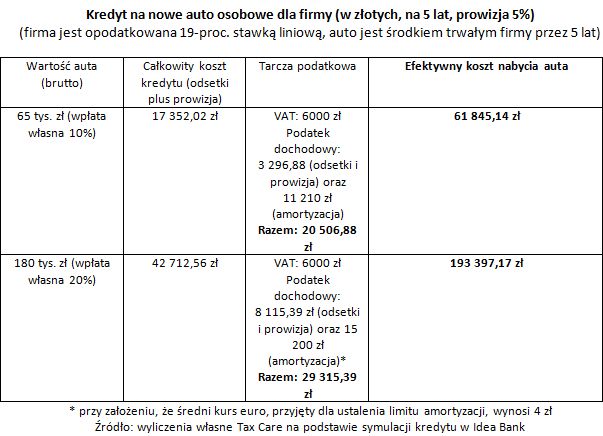

Kredyt na nowe auto osobowe dla firmy (w złotych, na 5 lat, prowizja 5%)

Z przeprowadzonej przez Tax Care symulacji wynika, że efektywny koszt zakupu na kredyt samochodu osobowego o wartości 65 tys. zł wynosi 61,8 tys. złotych.

")

fot. mat. prasowe

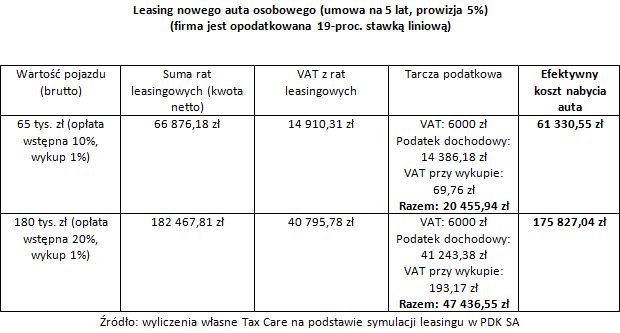

Leasing nowego auta osobowego (umowa na 5 lat, prowizja 5%)

Przy zakupie auta za 180 tys. zł efektywny koszt jego nabycia wynosi 193,4 tys. zł w przypadku kredytu i 175,8 tys. zł w przypadku leasingu, co daje wynosi ponad 17,5 tys. zł różnicy na korzyść leasingu.

W przypadku samochodu osobowego można odliczyć 60% VAT-u wykazanego na fakturze, jednak nie więcej niż 6 tys. złotych. Pozostała, nieodliczona część stanowi natomiast koszt uzyskania przychodu. Kupując auto na kredyt, VAT rozliczymy „z góry” jednorazowo. W przypadku leasingu operacyjnego, który jest traktowany jako świadczenie usług, VAT rozliczony zostanie co miesiąc z kolejnej faktury za czynsz (aż do ustalonego limitu). Należy jednak pamiętać, że wykup samochodu przy umowie leasingu traktowany jest już nie jako świadczenie usług, tylko jako odpłatna dostawa, opodatkowana VAT. Dlatego VAT od kwoty wykupu można odliczyć ponownie, tym razem z faktury zakupu (również maksymalnie 60% VAT, nie więcej niż 6 tys. zł).

fot. mat. prasowe

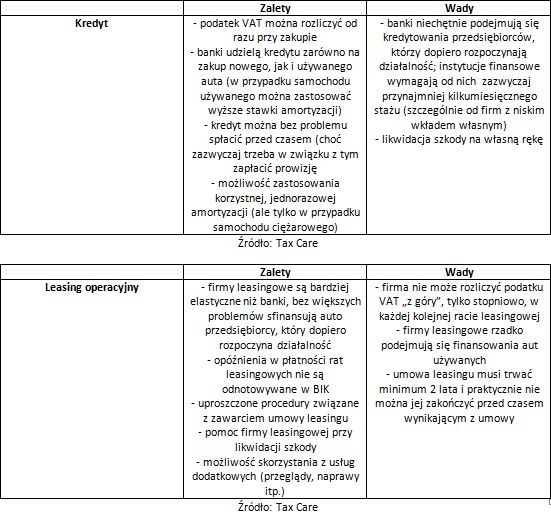

Leasing i kredyt - wady i zalety

Wadą kredytu jest fakt, że banki niechętnie podejmują się kredytowania przedsiębiorców, którzy dopiero rozpoczynają działalność.

Z czego wynikają tak duże różnice w efektywnym koszcie nabycia tańszego i droższego auta osobowego? Otóż w przypadku samochodu osobowego są ograniczenia przy rozliczeniu kosztów uzyskania przychodów – nie można do nich zaliczyć nadwyżki ponad równowartość 20 tys. euro (kwota ta jest przeliczana na złote według kursu średniego ogłaszanego przez NBP z dnia przekazania samochodu do używania), a więc ok. 80 tys. złotych. Takiego ograniczenia nie ma jednak w przypadku samochodów wziętych w leasing operacyjny - w tym przypadku leasingobiorca bez ograniczeń zalicza w koszty całość rat leasingowych, a także czynsz inicjalny i opłaty manipulacyjne. W przypadku kredytu firma zaliczy bezpośrednio do kosztów kwoty wynikające z amortyzacji auta oraz zapłacone odsetki (za wyjątkiem odsetek, które zostaną naliczone do dnia przekazania samochodu do używania – w takiej sytuacji podwyższą wartość początkową auta, która będzie amortyzowana).

Agata Szymborska-Sutton, Katarzyna Rola-Stężycka,

Samochód firmowy – dotacja, leasing, pożyczka?

Samochód firmowy – dotacja, leasing, pożyczka?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}

{kind=link}

{kind=link}