Kredyty konsumpcyjne ciągle hamują

2012-09-27 11:52

Przeczytaj także: Kredyt konsumpcyjny? Tak!

Spada liczba aktywnych rachunków kartowych

W 2009 roku rozpoczęły się trwające do dziś spadki liczby rachunków kart kredytowych. Początkowo proces ten spowodowany był głównie nieodnawianiem przez banki nieaktywnych kart. W 2012 r. spadki dotyczyły już także kart aktywnych. W czerwcu 2012 r. udział aktywnych rachunków kartowych oraz kart czynnych spadł w porównaniu z czerwcem 2011 r. o 1,4 pkt. proc.

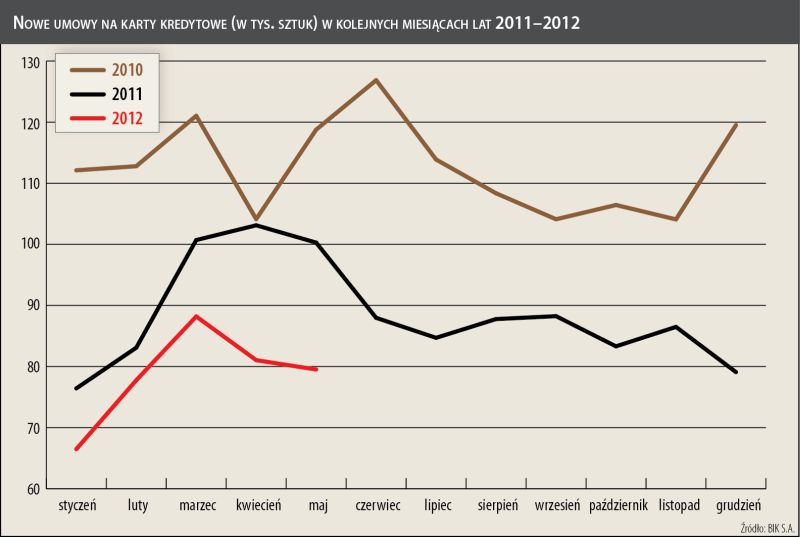

W ciągu pięciu miesięcy, między grudniem a końcem maja 2012 r., liczba czynnych rachunków kartowych zmalała o 285 tys., w tym liczba rachunków aktywnych zmniejszyła się o 184 tys. (o 4,2 proc.). W 2010 r. i w pierwszej połowie 2011 r. liczba czynnych rachunków kartowych spadała powoli, średnio o 35 tys. miesięcznie. W końcówce 2011 r. spadki przyspieszyły. Rachunki czynne to takie, do których w momencie badania przyznany był czynny limit kredytowy. W przypadku rachunków aktywnych, w chwili badania występowało zadłużenie w kwocie wynoszącej co najmniej 50 zł.

fot. mat. prasowe

Nowe umowy na karty kredytowe

W ciągu pięciu miesięcy, między grudniem a końcem maja 2012 r., liczba czynnych rachunków kartowych zmalała o 285 tys., w tym liczba rachunków aktywnych zmniejszyła się o 184 tys. (o 4,2 proc.)

Zdaniem dr. Andrzeja Topińskiego, Głównego Ekonomisty Biura Informacji Kredytowej, obecny trend nie jest wynikiem zamykania przez banki nieaktywnych kart. - Spadek ilości czynnych i aktywnych rachunków wynika wyłącznie z mniejszej liczby nowych umów na karty – mówi. – Różnica w ich zawieraniu ściśle koresponduje ze spadkiem liczby czynnych rachunków – dodaje.

Ciekawie prezentuje się profil użytkowników kart. Z analizy BIK wynika, że w portfelach 4,9 mln osób znajduje się 6,7 mln kart kredytowych. Średnio na osobę przypada więc prawie 1,4 umowy. Co prawda osoby w portfelach których znajduje się 5 i więcej kart mają niewielki udział w strukturze kredytobiorców (0,8 proc.), ale w liczbach bezwzględnych jest to grupa licząca 25,8 tys. osób, które posiadają blisko 150 tys. rachunków. Rekordzista ma 32 rachunki kartowe, a suma limitów wynosi w tym przypadku 904 tys. zł.

Wysokość limitu dla osoby posiadającej tylko jedną kartę wynosi średnio 4 872 zł., a 97 proc. właścicieli kart ma limity pomiędzy 500 zł a 20 tys. zł. - Z naszych analiz wynika, że jeśli by wziąć pod uwagę wykorzystanie limitów łącznie z kartami nieaktywnymi, posiadacz jednej karty wykorzystuje swój limit w połowie – mówi dr Andrzej Topiński. – Osoby z dziesięcioma kartami mają sumę swoich limitów przekroczoną, stanowią więc grupę podwyższonego ryzyka.

Banki są w ostatnich latach coraz bardziej ostrożne przy ustalaniu wysokości limitów. Kredytobiorcy, chcąc uzyskać wyższy limit, wyrabiają sobie zapewne więcej kart w różnych bankach.

- Istnieje przekonanie, że z kart kredytowych korzystają ludzie młodzi, natomiast starsi, a zwłaszcza emeryci, stronią od takich nowinek – mówi dr Andrzej Topiński. - Choć może kiedyś stwierdzenie to było prawdziwe, okazuje się, że udział osób korzystających z kart w grupach wiekowych 25–64 lata jest niemal równy, choć najwięcej posiadaczy kart jest wśród trzydziestolatków – zaznacza. - Wśród osób powyżej 85 lat ponad 8 tys. osób ma karty czynne, a połowa z nich aktywne.

fot. mat. prasowe

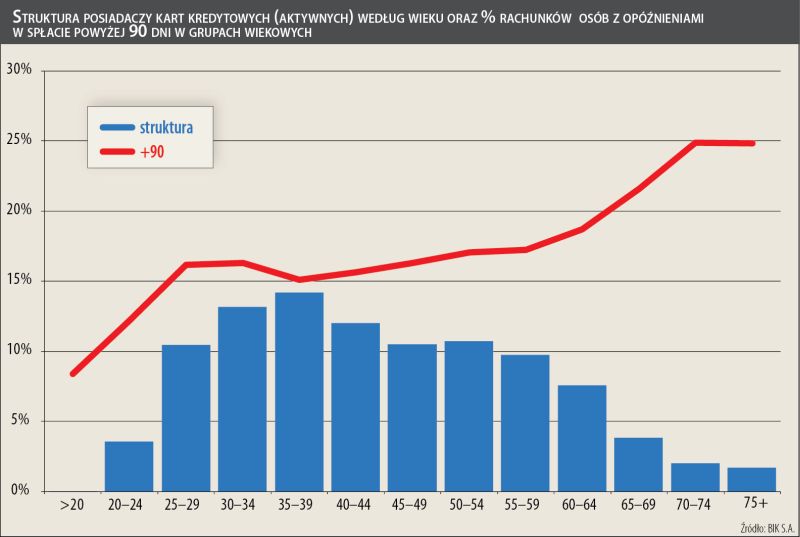

Struktura aktywnych posiadaczy kart kredytowych

Szkodowość kart kredytowych rośnie wraz z wiekiem, jednak osoby do 65 roku życia obsługują karty na podobnym poziomie co młodsi kredytobiorcy

Szkodowość kart kredytowych rośnie wraz z wiekiem, jednak osoby do 65 roku życia obsługują karty na podobnym poziomie co młodsi kredytobiorcy.

Przeczytaj także:

Kredyty konsumpcyjne i mieszkaniowe w I poł. 2013

Kredyty konsumpcyjne i mieszkaniowe w I poł. 2013

Kredyty konsumpcyjne i mieszkaniowe w I poł. 2013

Kredyty konsumpcyjne i mieszkaniowe w I poł. 2013

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oferta banków, usługi bankowe, kredyty, kredyty gotówkowe, kredyty konsumpcyjne, zdolność kredytowa, parabanki

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}