Najlepsze kredyty hipoteczne VII 2012

2012-07-18 13:18

Przeczytaj także: Najlepsze kredyty hipoteczne VI 2012

Oczko niżej prezentujemy ofertę Eurobanku. Klienci tego banku mogą liczyć na kredyt z promocyjną marżą 1,29 proc. w przypadku kiedy zdecydują się na otworzenie konto w banku wraz z deklaracją regularnych wpływów z tytułu wynagrodzenia oraz wykupienie ubezpieczenie na życie oferowanego przez bank na cały okres kredytowania. Warto pamiętać, że istnieje możliwość obniżenia prowizji do 0 proc., przy jednoczesnym wzroście marży o 0.30 proc.

Dalej, możemy przyjrzeć się propozycji banku Millennium. Bank oferuje promocyjną marżę klientom, którzy otworzą konto w banku oraz nabędą kartę debetową i będą dokonywać za jej pomocą transakcje bezgotówkowe na kwotę 500 zł średniomiesięcznie, a także wykupią ubezpieczenie na życie oferowane przez bank. Za udzielenie kredytu bank pobierze prowizję w wysokości 1 proc.

Na kolejnym miejscu prezentuje się oferta banku Pekao S.A., który również oferuje promocyjną marżę klientom, którzy otworzą konto w banku wraz z deklaracją regularnych wpływów z tytułu wynagrodzenia, posiadają/nabędą kartę debetową oraz posiadają/nabędą kartę kredytową lub wykupią ubezpieczenie nieruchomości oferowane przez bank. Ponadto bank zachęca promocją dotyczącą prowizji – w lipcu klienci mogą otrzymać kredyt bez konieczności pokrywania tego kosztu.

Na miejscu dziewiątym - propozycja banku PKO BP, który oferuje marżę w wysokości 1,65 proc. i prowizję 2 proc. klientom, którzy otworzą konto w banku oraz nabędą kartę kredytową.

Lipcowy ranking Invigo TOP 10 zamyka propozycja Kredyt Banku. Bank oferuje marżę w wysokości 1,5 proc. klientom, którzy posiadają lub otworzą konto w banku i zadeklarują regularne wpływy z tytułu wynagrodzenia, posiadają lub nabędą kartę kredytową lub debetową oraz wykupią oferowane przez bank ubezpieczenie na życie. Warto wiedzieć, że zakup ubezpieczenia na życie daje klientom profit w postaci braku prowizji za udzielenie kredytu.

Najciekawsze oferty w euro

Kredyty w euro są dziś dostępne na rynku hipotek w ograniczonym zakresie. Na potrzeby niniejszego rankingu udało się nam znaleźć tylko 5 ofert spełniających założenia rankingu. Niestety, instytucje udzielające takich kredytów znacznie ostrzej podchodzą do warunków ich przyznawania. Wszystkie banki bardziej restrykcyjnie liczą zdolność kredytową w porównaniu do kredytów w PLN. Do tego ustalają progi minimalnych dochodów netto wyższych niż w przypadku PLN. Klienci, którzy zastanawiają się nad finansowaniem zakupu mieszkania kredytem denominowanym w euro, powinni wiedzieć, że tego typu produkty są dziś kierowane do klientów o ponadprzeciętnych dochodach, którzy są przy tym skłonni do korzystania z produktów dodatkowych takich jak ubezpieczenia i/ lub produkty inwestycyjne. Powyższe ograniczenia w dostępie do kredytów w euro są związane z promowaniem przez banki kredytów w rodzimej walucie.

fot. mat. prasowe

Ranking kredytów hipotecznych w EUR

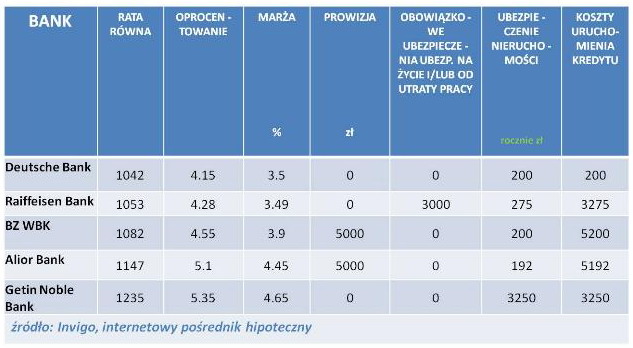

Na pierwszym miejscu zestawienia kredytów denominowanych w Euro uplasowała się oferta Deutsche Banku

Na pierwszym miejscu zestawienia kredytów denominowanych w euro uplasowała się oferta Deutsche Banku. Bank proponuje marżę w wysokości 3,5 proc. klientom, którzy posiadają lub otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia oraz nabędą kartę kredytową. Dodatkową zachętę stanowi brak prowizji za udzielenie kredytu. Należy jednak pamiętać, że minimalny dochód netto umożliwiający klientom wnioskowanie o kredyt w walucie EUR wynosi 12.000 zł. Dodatkowo bank zastrzega sobie, że na etapie wydania decyzji kredytowej może wydać decyzję negatywną na udzielenie kredytu w EUR z jednoczesną propozycją udzielenia kredytu w PLN, o ile Klient będzie miał zdolność na kredyt w PLN. Powyższe ograniczenie związane jest z promowaniem przez bank kredytów w PLN.

Pozycja druga należy do Raiffeisen Banku. Ten bank przewiduje marżę dla klientów, którzy otworzą konto w banku wraz z deklaracją wpływów w wysokości min. 3 000 zł, nabędą kartę kredytową z miesięcznym obrotem w wysokości min. 500 zł oraz wykupią ubezpieczenie na życie oferowane przez bank. Bank nie pobiera prowizji za udzielenie kredytu przy wykupie oferowanego ubezpieczenia na życie w całym okresie kredytowania. Koszt ubezpieczenia to 1,5 proc. kwoty kredytu za pierwszy rok ochrony ubezpieczeniowej, w kolejnych latach koszt ubezpieczenia wynosi 0,3 proc.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Katarzyna Sikorska / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}