Najlepsze lokaty bankowe III 2012

2012-04-04 11:26

Przeczytaj także: Najlepsze lokaty bankowe II 2012

W zestawieniu najlepszych miesięcznych lokat przoduje PKO BP. Bank płaci 5,5 proc. w skali roku na promocyjnym depozycie, który może być założony wyłącznie z nowych środków. Dodatkowo po zakończeniu lokaty pieniądze automatycznie zostaną reinwestowane na 9-miesięczną lokatę progresywną (ze średnim oproc. 4,56 proc. w skali roku). Jej przedterminowe zerwanie nie pozbawia klienta zysków wypracowanych na miesięcznym depozycie. Najlepsza lokata trzymiesięczna (8,5 proc. w Meritum Banku) również nie jest pozbawiona dodatkowych warunków. Może ją założyć wyłącznie klient, który zdecydował się na ROR w Meritum Banku. Promocyjne warunki dotyczą wyłącznie jednego depozytu, a jego oprocentowanie dla salda pomiędzy 5, a 10 tys. zł spada do 7 proc., natomiast powyżej 10 tys. zł bank płaci zaledwie 5 proc. – mniej niż na standardowych trzymiesięcznych lokatach nieobjętych promocją. Najwyższe odsetki za oszczędności ulokowane na pół roku płaci Bank DnB Nord na półrocznej polisie lokacyjnej z oprocentowaniem 5,27 proc. (odpowiada to lokacie na 6,51 proc.). Z kolei najlepsza 6-miesięczna lokata, to nowa – opisana wyżej – oferta Kredyt Banku.

fot. mat. prasowe

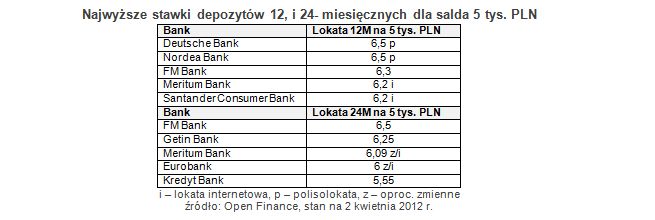

Najwyższe stawki depozytów 12, i 24- miesięcznych dla salda 5 tys. PLN

Najlepsze oferty depozytów rocznych, to polisolokaty na 6,5 proc. brutto w Deutsche Banku i Nordea Banku

Najlepsze oferty depozytów rocznych, to polisolokaty na 6,5 proc. brutto w Deutsche Banku i Nordea Banku. Natomiast najwyższe odsetki po dwóch latach wypłaci FM Bank na lokacie ze stawką 6,5 proc. brutto.

Kolejny miesiąc z rzędu o oszczędności gospodarstw domowych obok banków zabiega również Ministerstwo Finansów poprzez obligacje skarbowe. Dziesięcioletnie papiery dają zarobić 6,5 proc. w pierwszym rocznym okresie odsetkowym. W kolejnych latach oprocentowanie będzie ustalane jako wskaźnik inflacji powiększony o 2,75 pkt proc. Z kolei na papierach czteroletnich resort finansów oferuje 5,5 proc. w pierwszym roku, a później będzie płacił 2,25 pkt proc. powyżej inflacji.

Bez wątpienia, koniec lokat antypodatkowych skłania banki do tworzenia nowych ofert. Lecz w przypadku, tak prostych produktów, jak depozyty terminowe, pole do popisu jest ograniczone. Na popularności mają szanse zyskać takie rozwiązania jak zrywanie depozytu bez utraty naliczonych odsetek (dostępne w Alior Banku, BGŻ Optima, Polbanku), miesięczna kapitalizacja w celu zwiększenia efektywnego oprocentowania (np. Inteligo i Kredyt Bank) czy chociażby oprocentowanie zmienne ustalane w oparciu o stawki rynku międzybankowego lub inflację (Meritum Bank, Raiffeisen Bank). Prawdopodobnie bankowcy jednak pójdą po mniejszej linii oporu i wybiorą kuszenie wysokooprocentowanymi lokatami połączonymi z funduszami inwestycyjnymi lub lokatami progresywnymi, gdzie atrakcyjne oprocentowanie występuje wyłącznie pod koniec okresu lokowania. Jeśli natomiast pojawiać się będą wysokie stawki standardowych lokat, to najczęściej będą one okupione dodatkowymi warunkami, jak na przykład: założenie konta, wpłacenie nowych środków czy ograniczona liczba depozytów na jednego klienta.

Przeczytaj także:

Na zysk z lokaty przyjdzie poczekać

Na zysk z lokaty przyjdzie poczekać

Na zysk z lokaty przyjdzie poczekać

Na zysk z lokaty przyjdzie poczekać

1 2

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

lokaty, oferty banków, lokaty bankowe, lokaty terminowe, inwestowanie, najlepsze lokaty bankowe, oprocentowanie lokat

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

-

Ostrożny BOJ i jastrzębi FED - USDJPY blisko 160

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}