Kredyt hipoteczny: raty równe czy malejące?

2012-04-05 00:10

Raty malejące i równe - porównanie © fot. mat. prasowe

Zaciągając kredyt hipoteczny, jedną z wielu decyzji które trzeba podjąć jest wybór systemu rat. Raty równe czy malejące - różnica idzie w dziesiątki tysięcy złotych. Analitycy porównywarki finansowej Comperia.pl tłumaczą, na który mechanizm się zdecydować.

Przeczytaj także: Kredytowy dylemat: raty stałe czy malejące?

Stając przed dylematem „raty równe czy malejące” trzeba pokrótce znać oba sposoby wyliczania wysokości rat. Oba mechanizmy mają swoje wady i zalety. Wybierając raty malejące, odda się bankowi dziesiątki tysięcy złotych mniej. Z drugiej strony - wcale nie musi być to argument przeważający. Wszystko klarują eksperci porównywarki finansowej Comperia.pl.Raty równe i malejące - jak są wyliczane?

Jak wiadomo, rata kredytu składa się z części kapitałowej i odsetkowej. W ramach części kapitałowej oddaje się to co się pożyczyło, w ramach części odsetkowej - wynagrodzenie dla banku za to, że użyczył środki.

Sposób wyliczania raty malejącej jest dość prosty - część kapitałowa jest zawsze taka sama, i stanowi po prostu kwotę kredytu podzieloną przez liczbę rat. Z kolei dla kalkulacji odsetkowej części raty bank dzieli oprocentowanie kredytu przez 12 (liczba rat w ciągu roku) i mnoży przez bieżące saldo zadłużenia. A że bieżące saldo zadłużenia z każdą kolejną ratą spada, co miesiąc część odsetkowa jest coraz niższa, a przez to w dół idzie także wysokość całej raty (przy założeniu niezmienności oprocentowania, a także bez wzrostu kursu waluty kredytu w przypadku zobowiązania walutowego). Stąd nazwa - raty malejące.

Sposób wyliczania rat równych jest nieco bardziej skomplikowany, niemniej sama sytuacja wygląda o niebo przejrzyściej. Po prostu - każda rata przez cały okres spłaty ma taką samą wysokość (chyba że zmienia się oprocentowanie lub kurs walutowy). Na początku w racie spłaca się w zasadzie tylko odsetki (nawet ok. 90 proc. całej raty), ale z każdym miesiącem coraz większą część raty stanowi kapitał.

Raty równe czy malejące - które wybrać?

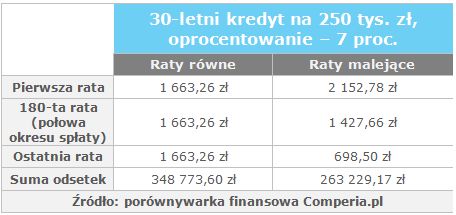

Jak już wspomniano, oba systemy mają swoje zalety i wady. Rata malejąca jest przez pierwszy okres od przyznania kredytu (mniej więcej jedną trzecią jego długości) wyższa od raty równej. Na początku spłaty różnica wynosi kilkaset złotych. Z drugiej strony, po tym czasie raty malejące są już niższe od rat równych. Przykładowo, dla kredytu na 30 lat na 250 tys. zł o oprocentowaniu 7 proc. w skali roku, raty równe będą wynosiły ok. 1 660 zł. Z kolei wysokość rat malejących wynosić będzie od 2 150 zł na początku spłaty do 700 zł na jej końcu. Raty malejące zrównają się z równymi po 10 latach spłaty, i od tego czasu będą niższe.

fot. mat. prasowe

Raty malejące i równe - porównanie

Spłacając kredyt w ratach równych oddaje się zdecydowanie mniej odsetek

Spłacając kredyt w ratach równych oddaje się zdecydowanie więcej odsetek. Różnica jest gigantyczna. Przy przyjętym kredycie (na 30 lat, na 250 tys. zł, z oprocentowaniem 7 proc.) w przypadku rat równych wyniosą aż o ponad 85 tys. zł więcej niż w ramach rat malejących. Odda się o ponad 32 proc. więcej odsetek. Można ją nieco zniwelować, gdyby po wybraniu rat równych inwestować środki „zaoszczędzone” w pierwszym okresie (gdy raty równe są niższe od malejących), aczkolwiek wyjście „na plus” jest możliwe tylko w przypadku bardzo dobrej inwestycji (zwykłe lokaty odpadają), gdy zyski przekraczają koszty kredytowe.

Raty równe mają z kolei tę zaletę, że nieco łatwiej jest otrzymać kredyt z tym systemem spłaty. Dlaczego? Ponieważ banki przyrównują zarobki klienta do wysokości raty planowanego kredytu. Skoro więc rata malejąca jest na w pierwszej fazie okresu spłaty wyższa o kilkaset złotych od raty równej, to banki oczekują wyższych zarobków. Prawdopodobnie także z biegiem czasu wynagrodzenie kredytobiorcy będzie rosło, tymczasem system rat malejących wymaga zaangażowania dużych sum na początkowe raty kredytu.

Wybór więc nie jest łatwy, bo zarówno raty malejące jak i równe mają swoje plusy i minusy.

Mikołaj Fidziński

Przeczytaj także:

W 8 bankach minimalny wkład własny wyższy niż 5%

W 8 bankach minimalny wkład własny wyższy niż 5%

W 8 bankach minimalny wkład własny wyższy niż 5%

W 8 bankach minimalny wkład własny wyższy niż 5%

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty hipoteczne 2014: jakie zmiany?

-

Żegnamy kredyt bez wkładu własnego

-

Kredyt bez wkładu własnego - last minute

-

Do kiedy złożyć wniosek o kredyt bez wkładu własnego?

-

Kredyt bez wkładu własnego hitem sprzedaży

-

Kredyt bez wkładu własnego: jest, ale droższy

-

Ostatni moment na korzystny kredyt hipoteczny

-

Ostatni dzwonek na kredyt bez wkładu własnego

-

Ile wyniesie minimalny wkład własny?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}